マイクロファイナンスをどう評価するか?(社会的業績編)

前回にご説明したように、マイクロファイナンス(MF)の評価といっても、MF機関の財務経営面の評価、貧困削減に貢献する体制についてチェックする社会的業績の評価、そしてMFによって最終顧客である貧困層の生活をどれだけ改善しているかを見るインパクトの評価があります。

前回の財務経営についての評価に続き、今回は社会的業績の評価について説明しましょう。

MF機関の「社会的業績」とは何ですか?

<社会的業績を推進するタスクフォースは、「機関の社会的なミッション(使命)を効果的に実行すること」と定義しています[i]。>

MF機関の多くは、貧困削減や雇用創出といった社会的なミッションや目標を掲げています。一方で、サービスを持続していくためには、組織を確立し収益を維持しなければなりません。ビジネスとして成功したからこそ、MFは発展したのです。しかし、収益を求めるあまり、高い金利を設定したり、より豊かな層に大きな額の融資を提供することに注力したり、非人道的な方法を使って返済を取り立てる、といったことになると、元々の社会的なミッションがおざなりになります。ですので、MFは早くから、財務的な持続性と社会的目標の二つの目標を「ダブルボトムライン」として、目指してきました。

MF機関の「社会的業績」を管理し評価するというのは、この社会的目標の実施状況を管理し評価することなのです。ちなみにCGAPは、「社会的業績管理(Social Performance Management, SPM)」の定義を、「金融機関が社会的目標を達成するための一連の取組み、例えば顧客を中心とした商品やサービスの開発、顧客や職員に適切に対応すること、社会的業績と財務業績のバランスを取ることなど」としています[ii]。

「社会的業績」についての取組みは、いつからどのようにして出てきたのですか?

<2005年にタスクフォースが出来ましたが、2009年以降に過剰債務の問題などが発生してから、より活発に取り組まれるようになりました。>

1990年代末から2000年代の初め、MF機関がノンバンクや銀行への転化などの商業化が始まるころから、MF機関がより豊かな層をターゲットにするという、元々の社会的なミッションから離れていくのではないかという「ミッション・ドリフト」が懸念されるようになりました。また、財務評価を行う指標や財務経営体質を審査する枠組みが確立されたものの、MF機関がどれほど貧困層のニーズに合ったサービスを供給し貧困層に効果があるかという社会的な業績の管理や評価は遅れました。そこで、CGAPとフォード財団などの呼びかけで、社会的業績に関するタスクフォース(Social Performance Task Force, SPTF)が2005年に設立され、社会的業績みを評価する取り組みが始まりました。

また、MFが発展する国や都市部では、多くのMF機関が参入し、貧困層が複数のMF機関から借り入れるという「多重債務」、返済能力を超えた借り入れをするという「過重債務」の問題も報告されました。あるMF機関への返済をするため、別のMF機関から借り入れる「自転車操業」を行う貧困層も存在します。途上国では、借入者のデータを共有する信用情報機関が無いため、他のMF機関からの借入状況が解らないまま貸付けているのです[iii]。そこで、過剰債務の回避や顧客への説明責任などを求める「顧客保護原則」がMF機関やドナーなどにより2008年に策定され、これを実施する運動として「スマートキャンペーン」が2009年に設立されました。

しかし、収益を求めてMFに投資する民間機関も増え、MF機関がこういう民間投資を利用しようと能力以上に融資を拡大し貧困層の多重債務や過重債務が増加したり、厳しい返済回収を行うMF機関が出てきました。2009年、ニカラグア、ボスニア・ヘルツエゴビナ、パキスタン、モロッコの4カ国では急激な融資の拡大から延滞率が急上昇し、MF機関が崩壊する危機が発生します。インド南東部のアンドラ・プラデシュ州でも、2010年に、「約70名の人々がMF機関からの借金を苦に自殺している」と州政府が報告し、返済回収の場所や頻度を限定するなど規制を強化し、MF機関の返済率が大きく悪化、借入者数も急減しました[iv]。

そこで、前述の社会的業績タスクフォース(SPTF)や、スマートキャンペーンの取組みがより活発になり、社会的業績管理や評価へのドナーの関心や支援も増えます。現在SPTFには、MF機関・ドナー・投資機関などの2600以上の会員が参加し、社会的業績管理の基準やグッドプラクティスの開発・拡散・促進・報告を行っています。主に財務データを報告してきたMIX Marketも社会的業績のデータを集め報告するようになりました[v]。MFに投資する民間機関の中でも、スマートキャンペーンに賛同し、社会的業績を報告する機関が出てきています。

「社会的業績評価」は、どのように行われるのですか?

<世界的データベースのMIX Marketが2011年に社会的業績の指標を、SPTFが2012年に世界基準を策定しました。また、社会的業績の監査や格付けも行われ、オイコクレジットなど社会的業績を審査に盛り込む投資機関も出てきています。>

1)MIX Marketの社会的業績指標

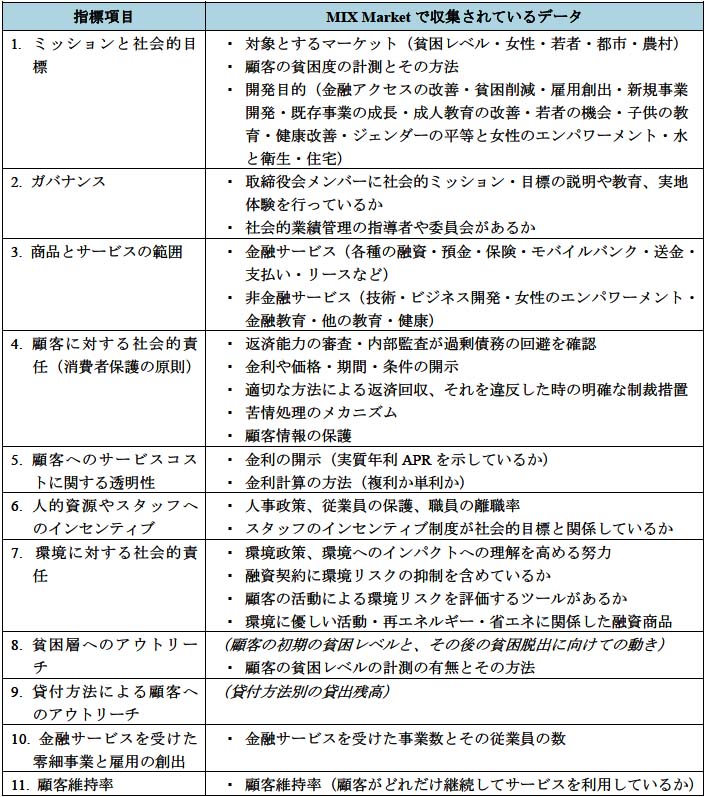

MIX Marketは、SPTFと協力して社会的業績を測る指標を開発し、データを収集しています。下表はその指標の項目と現在に収集されているデータを示したものです。

表4-1 MIX Market社会的業績指標

出典:MIX Market (2011) “Social performance indicators”およびCross Market Analysisから筆者作成

注: 8の貧困層へのアプローチの顧客の初期の貧困レベルやその後の動き、9の貸付方法別の貸出残高のデータは、2016年1月現在、MIX Marketでは収集されていない。

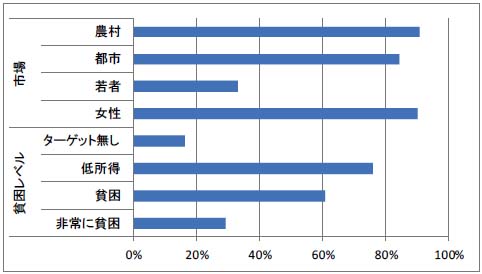

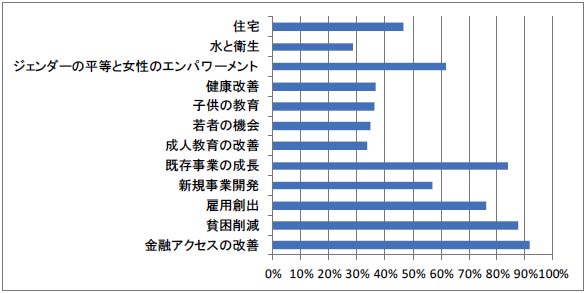

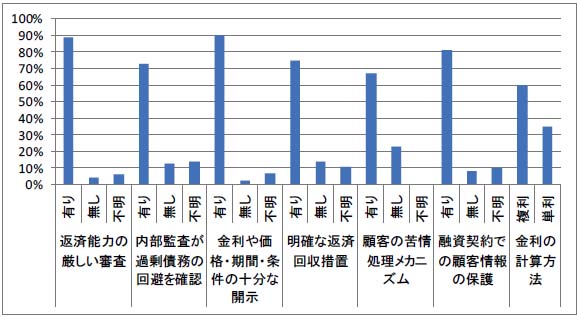

MIX MarketのCross Market Analysisを利用すると、収集された各データを分析できます。下図は、対象マーケット、開発目標、消費者保護についてのデータを表しています。MF機関の自己申告によるものですが、低所得層や女性をターゲットにした機関が多いこと、開発目標でも既存事業の成長を目標とする機関が新規事業の開発を目指すところよりも多いことがわかります。消費者保護については、9割近い機関が返済能力の厳しい審査や金利・期間・条件などの情報開示を行っている一方、過剰債務の回避を内部監査が確認しているか、返済回収の措置が明確か、顧客の苦情処理メカニズムがあるかの点は7割前後に留まっています。各機関別、国別のデータも比較分析できるので、援助や投資を検討する際に参考になります。

図4-1 MF機関の対象マーケット (複数回答、貧困レベル n: 926、市場 n: 918)

図4-2 開発目標 (複数回答、n: 932)

図4-3 消費者保護の取組み (n: 1050)

なお消費者保護の項目で、金利を実効年利で表しているか、返済回収の措置に職員が違反した場合に制裁があるかの問いには、殆どの機関が回答しておらず、今後、こういったデータも収集されることが期待されます。

2)SPTFの社会的業績管理の世界基準

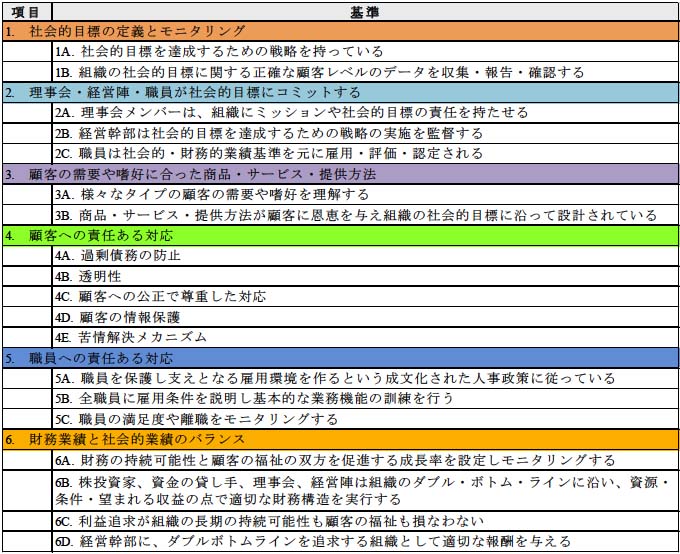

2012年に社会的業績タスクフォースは、SPMの世界基準(USSPM, The Universal Standard of Social Performance Management)を作成しました。SPMの成功に決まった様式は無いものの、SPMを強化するためには中心となる業務があると理解されてきたからで、これを世界基準としてまとめました。基準は、次の6つの項目に纏められています。

1) 社会的目標の定義とモニタリング

2) 理事会・経営陣・職員が社会的目標にコミットする

3) 顧客の需要や嗜好に合った商品・サービス・提供方法

4) 顧客への責任ある対応

5) 職員への責任ある対応

6) 財務業績と社会的業績のバランス

下表は、6つの項目の中の19の基準を示します。第4項目の「顧客への責任ある対応」には4つの基準があり、2008年に策定された「顧客保護原則」に沿う内容になっています。2014年に社会的業績タスクフォースが作成した実施ガイドには、各基準についてどう実践するかを示す「基本的な取組み」も示されています(添付資料を参照)。これらの基準や基本的な取組みには、前述したMFの危機で批判されたMF機関の対応や状況を改善するものも含まれます。例えば、「財務業績と社会的業績のバランス」の取組みの一つ「6D. 経営幹部にダブルボトムラインを追求する組織として適切な報酬を与える」は、インドの危機の際に大手MF機関のトップの大きな報酬が批判されたことなどを踏まえて作成されたと考えられます。

表4-2 社会的業績管理の世界基準 (USSPM)

出展: Social Performance Task Force (2014)

“The Universal Standards for Social Performance Management, Implementation Guide”

この実施ガイドは、金融機関が社会的業績を自ら分析し改善する行動計画を策定することが目的ですが、資金供給・監査・格付・技術協力を行うドナーや投資機関などが社会的業績管理やその評価を理解することも期待しています。基本的な取組みは計85と多いのですが、それぞれについて説明しベストプラクティスも示しています。なお、この実施ガイドの作成には、オイコクレジットが技術支援しています。

3)CERISEによる社会的業績の監査ツール

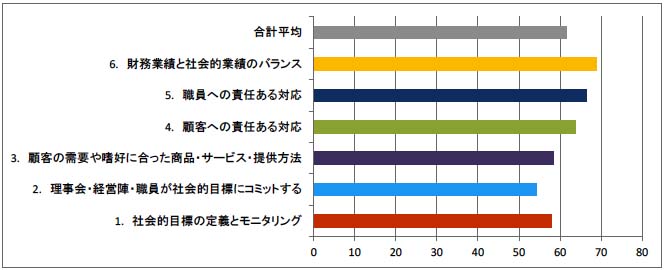

1998年に設立されたMF情報ネットワークのCERISEは、社会的業績評価の先駆け的な機関で社会的業績監査のツールを作成しています。最新版のSPI4は、世界基準のUSSPMに沿った200の指標を使って、MF機関が自らもしくはSPI4の専門家の支援を受けて評価を行います。指標は、USSPMの「基本的な取組み」の実施状況を判断するもので、USSPMの6項目と各項目の基準ごとのスコアを計算できます。下図は2015年に58機関の評価結果を纏めたもので、合計では平均62点で、項目2「理事会・経営陣・職員の社会的目標へのコミットメント」が54点と最も低くなります。項目の基準で見ると、2Aの「理事会が組織にミッションや社会的目標の責任を持たせる」点や、3Aの「様々な顧客の需要や嗜好を理解する」が40点代と基準の中で最も低いです。投資家が対象とするMF機関のデータを評価するために、200の指標から80の指標を選び平均値を出す方法もあります。またSPI4では、環境の項目もあり、環境戦略、環境リスクの管理、環境への貢献という基準について測っています[vi]。

図4-4 CERISEのSPI4による社会的業績(6項目)の評価スコア (N: 58)

出展: CERISE (2015) “News SPI4 – Oct.2015”

図4-5 CERISEのSPI4による社会的業績(2と3の項目の基準)の評価スコア (N: 58)

出展: CERISE (2015) “News SPI4 – Oct.2015”

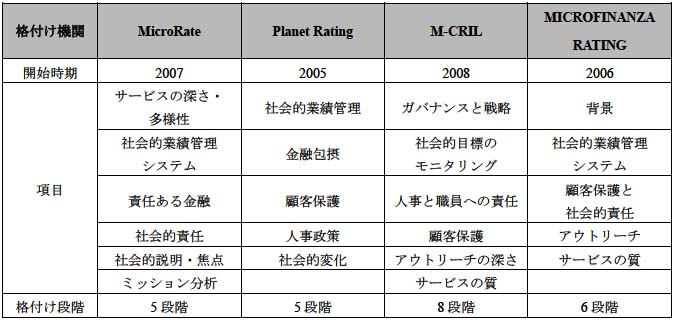

4)社会的業績の格付け

MFの格付け機関も、財務業績だけでなく社会的業績についても格付けを行うようになりました。下記が主な格付け機関とその主要項目を示します。M-CRILとMICROFINANZA RATINGは、USSPMに沿った分析を行っており、各項目の中の評価についても詳しく説明しているほか、MICROFINANZAは包括的な格付け調査で顧客への聞き取り調査も実施しているなど、各機関によって特徴があります[vii]。

表4-3 社会的業績の格付け

出展: 各格付け機関のHPより

5)投資機関による社会的業績の審査: オイコクレジットの例[viii]

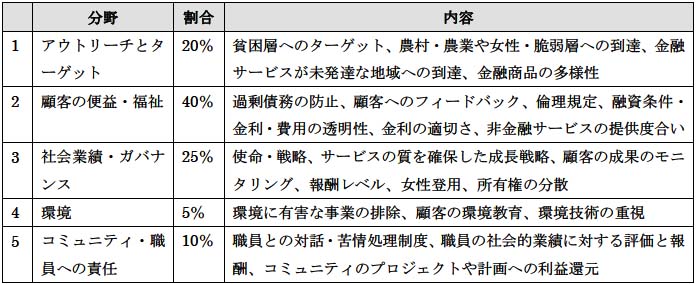

投資機関も、MF機関の社会的業績を審査するところが増えています。特に、オイコクレジットは先駆的に取組んでいて、2008年から社会業績指標によるMF機関の評価を始めました。専門の審査部署も設立し、社会的業績の年次報告書も2012年より発行しています。投資先の審査では、財務に加えESG(環境・社会・ガバナンス)についてのスコアカードを活用します。下表のように、ESGスコアカードには貧困層へのターゲットや過剰債務の防止、倫理規定や金利の適切さも含まれています。金利が現地市場で高すぎると判断される場合は、投融資を行わない立場を取っているのも特徴です。

表4-4 OikocreditのESG評価のスコアカードの内容

出展: Oikocredit (2013) “ESG Scorecard for Financial Intermediaries”

このスコアカードにより、投資対象のMF機関が望ましい社会的業績をあげる行動を取っているか審査するほか、機関の強みや弱みを分析し能力強化支援に繋げたり、状況改善のための対話に活用しているのも、オイコの特徴です。例えば、過剰債務防止や透明性など重要な項目のスコアが悪かったり全体のスコアが45%以下になると警告サインが出て、審査委員会で対象機関への投資可能性などについて慎重に検討されます。実際、USSPMに基づいたSPMメンタリングプログラムを開始して、組織診断・行動計画の策定と実施支援を行っています[ix]。また、貧困削減効果を測定する「貧困脱出指標(Progress out of Poverty Index, PPI)」のMF機関への導入も進めています。

このように社会的業績を重視しESGスコアカードを投資先の審査に活用するだけでなくSPMをモニタリングし指導する取組みも評価され、G8のインパクト投資タスクフォースでも、オイコクレジットはインパクト評価のベストプラクティスを行っている機関の一つとして紹介されています[x]。

「社会的業績を重視することにより、コストの増加などから財務業績が悪化するような影響はないでしょうか?」

<社会的業績と財務業績は両立でき、双方に良い結果をもたらすと考えられます。>

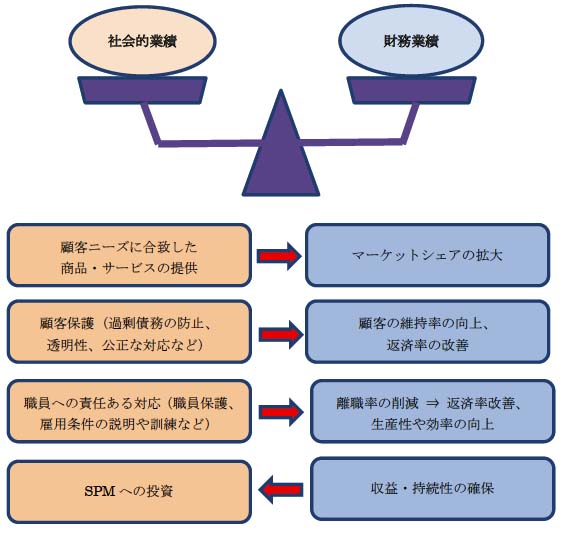

下図は、社会的業績と財務業績の関係を示しています。

図4-6 社会的業績と財務業績の関係

出展: CGAP(2014)「金融サービスの提供に社会的業績管理を織り込む」ほか

確かに、様々な社会的業績を管理するにはコストがかかります。そのため、SPM費用を負担できるよう収益性や財務持続性を確保することが重要です。しかし図が示すように、顧客のニーズを把握して商品を開発することによりマーケットのシェアを拡大したり、過重債務を防止する顧客保護の取組みを行うことで返済率を改善したり、職員を適切に保護することで離職率が低くなり返済率・生産性・効率が向上します。短期的に費用がかかっても、長期的にはMF機関の競争力を強化しよりMF機関に忠実な顧客基盤と与えると期待されるのです。例えば、コロンビアでは、MF機関が苦情受付専門のフリーダイアルを設置したことで新しいビジネスを見出し、1年もしないうちに4万ドルを越える新規融資が実行されたそうです。2013年の研究でも、価格の透明性、苦情処理、スタッフの倫理的な行動、顧客のプライバシー保護が、高い収益性と正の相関があることが判りました[xi]。次のBOXは、オイコクレジットがSPMを指導したMF機関が金融包摂への障壁を低減した例を示しています。

BOX 4-1 SPMによる女性へのサービス増加―ウガンダのVision Fund

ウガンダのVision Fund (VFU)は、「顧客のニーズや嗜好を理解する」というSPMの標準を活用して、対象顧客が抱える金融包摂への障壁を低減しています。VFUは、持続的でジェンダーに配慮したMFを目指していて、顧客の6割を女性にするという目標を設定していましたが、同率は32%まで下落していました。オイコクレジットのSPMメンタリングプログラムを通して、VFUは次の2つの業務運営の決定で問題があることに気づきました。

1) 個人向け融資よりグループ向け融資に重点

2) 担保として土地の権利証書を提示するように顧客に要求

アフリカでは通常、女性は土地の所有権を持っていません。また、男性は妻が経済力を持つことを望まず、借入グループに入るのもやめさせようとします。ですので、これらの条件は、女性の顧客にとって障害となりました。これらの課題を認識してから、VFUはグループと個人向け融資の比率を逆転させ、土地に代わる担保も受け入れることにしました。そして、女性のニーズに合わせて融資条件を改定してから18ヶ月後には、VFUの女性顧客比率は42%に上昇しました。

出展:CGAP(2014)「金融サービスの提供に社会的業績管理を織り込む」

オイコクレジット(2014)「SPMメンタリング・プログラム」

日本では、マイクロファイナンスというとそれだけで貧困削減などの社会的目標に効果があると考えられがちですが、実際には社会的目標を達成するためのSPMの取組みとその評価が重要なのです。今後も、オイコクレジットのように、SPMを評価し支援する動きが活発化することが期待されます。オイコクレジットのSPM支援方法については、HPで紹介している「オイコクレジットSPMメンタリングプログラム」をぜひご覧下さい[xii]。

次回は、実際にマイクロファイナンスが顧客に与えるインパクトをどう評価するか、どのような評価報告が出されているかについてご説明しましょう。

添付資料:社会的業績管理の世界基準(USSPM)とその基本的な取組み (PDF:498KB)

[i] 社会的業績タスクフォースのHPより。http://www.sptf.info/hp-what-is-sp

[ii] CGAP (2015) “A Market Systems Approach to Financial Inclusion, Guidelines for Funders”

[iii] 現在は、MFの信用情報機関を設立したり、設立に向けて取り組んでいる国も増えてきました。

[iv] 粟野晴子 (2014) 『マイクロファイナンスの投資ファンドの課題―収益性と社会インパクトの両立に向けて』「国際開発研究 第23巻第2号」

[v] 例えば、Mix Market (2011) “A survey of 405 MFIs reporting to MIX in 2009-2010”の報告書など。

[vi] CERISE (2015) “STEP BY STEP”, http://static1.squarespace.com/static/53fc9617e4b0a36315c479ab/t/54e60d68e4b0c694a3dd02ba/1424362856440/SPI4%28v1.1%29+Step+by+step_final_EN_fev15.pdf

[vii] M-CRILのHP”M-CRIL Social Rating”, M-CRIL (2012) Sample Social Rating Report of Cashpor Micro Credit, MICRO FINANZA (2013) “Social Rating Methodology”を参照

[viii] 粟野晴子(2014)同上参照

[ix] http://oikojp.s1.valueserver.jp/www.oikocredit.jp/wp-content/uploads/2015/02/Mentoring-programme-2013_J.pdf

[x] 「社会的インパクト評価ガイドラインの運用:5つの事例」参照 http://oikojp.s1.valueserver.jp/www.oikocredit.jp/wp-content/uploads/2015/02/WORKING-GROUP-on-IMPACT-MEASUREMENT.pdf

[xi] CGAP(2014)「金融サービスの提供に社会的業績管理を織り込む」

[xii] http://oikojp.s1.valueserver.jp/www.oikocredit.jp/wp-content/uploads/2015/02/Mentoring-programme-2013_J.pdf