「マイクロファイナンス」って何ですか?

<貧困層向けの少額の融資や預金などの金融サービスです。>

貧しい人が小さな金額でもお金を借りたり預けたりできる金融サービスのことを言います。アジアや中南米などの国々では、1970年頃から小さな事業向けの少額貸付(マイクロクレジット)の取り組みが活発になりました。その後、取り組みは世界各国に広がりました。そして、預金・保険・送金などいろいろなサービスも提供されるようになり、マイクロファイナンス(MF)と呼ばれるようになりました。バングラデシュのグラミン銀行とその創設者のムハマド・ユヌス氏が、2006年にノーベル平和賞を受賞したこともあり、マイクロファイナンスは貧困削減に効果があると注目されています。

どうしてマイクロファイナンスが必要なのですか?

<その1: 開発途上国の貧しい人たちもお金をやりくりしています>

日本の私たちの暮らしでは、働く人のおよそ9割がサラリーマン生活(=だれかに雇われて定期的に賃金をもらう生活)をしています。ですから、働き口さえ見つければ、どの程度の収入があるかを見込んで生活することができます。けれども、開発途上国ではこれが普通ではありません。たとえばバングラデシュでは、人口の7割が農村部に住んでいて、しかも農地を持たない人が多くいます(全就労人口のうち農業についているのは4割)。農村では働き口は限られているので、農家の農作業を日雇いで手伝ったり、手工芸品などを作ったりして、ありとあらゆる工夫をしてお金を稼いでいます。中には都会に出稼ぎに行く人もいます。最近では工場などの働き口も増えてきましたが、リキシャ引きなど不安定でわずかな収入しか得られない仕事をしている人も少なくありません。このような働き方をする人で成り立っている部門を「インフォーマルセクター」といいます。途上国の貧しい人たちの大多数は、インフォーマルセクターで働き、わずかな収入を懸命にやりくりして暮らしているのです。けれども、貧しくてギリギリの生活をしているだけに、暮らし向きを良くしようと努力しても、なかなか容易ではありません。例えば、行商のために自転車があれば、仕入れ元を増やしてもっと商売が大きくできるはずなのに、自転車を買うための元手がない。働き手が病気になってしまって、節約してためたお金を使わざるを得なくなってしまった。。。

日本だったら、事業のための融資制度を使ったり、有給休暇や健康保険制度を使って病気に対応したりできることかもしれませんが、途上国ではそういった制度が十分に整っていないのです。

<その2:開発途上国では貧困層がお金を借りるのも預けるのも大変だからです>

日本では、小さな商店や事業者でも、銀行や政府の金融機関などから資金を借り入れる手段があります。しかし、途上国のほとんどの銀行は大きな企業にしかお金を貸しません。土地も家も資産も無い貧しい人々が、小さな商売や仕事のために銀行からお金を借りるのはまず不可能です。また、銀行などからお金を借りるには、いろいろ書類を準備しないといけませんが、これは教育を十分に受けていない貧困層にはとても難しいことです。字を書けない人も多いのですから。ですので、お金が必要な時は、親類や隣人や友人から借りるか、高い金利を払って高利貸しから借りるかぐらいしか方法がありません。例えばフィリピンでは、5-6(ファイブ・シックス)と言って、500ペソ借りると1カ月後に600ペソ返すという金貸しが広く行われています。1か月で20%の金利を払うのですね。それでも多くの人は何とか返済しているのですが、少しでも問題が起こって返済が滞ると借金が雪だるま式に大きくなってしまい、返すのも大変です。インドやネパールでは、今でも「借金をする代わりに、子供がお手伝いさんなどで働くことを約束する」という奴隷のように労働することもあります。

また、お金を預けるのも簡単ではありません。日本では、あちこちに銀行の支店や郵便局があって、1円から預金を始めることができます。しかし、途上国では、預金の口座を開くにはある程度のお金が必要なので、多くの人々は金融機関の口座を持っていません。私が行った調査でも、お金を缶に入れて土の中に埋めて保管していたり(アフリカ・ジンバブエの女性農民)、カバンの中に隠していたり(インドの女性)という例がありました。彼女たちは、お金が夫や親戚に見つかって使われないように工夫していたのですが、保管場所を忘れてしまったり、夫に見つかって使われてしまったりという苦い経験を持っていました。アフリカのガーナでは、物売りの女性たちを毎日訪ねてお金を集金して預かって、金利を払うのではなく逆に預かり料をもらう「日掛け金融業者(Susu)」という商売があります。お金を払ってでも、安全にお金を保管してほしいという人々がいるのですね。このように、日本では比較的に簡単な「預金」は、途上国の貧しい人々には簡単ではないのです。

銀行がお金を貸せないのに、どうしてマイクロファイナンスは貧困層に貸せるのですか?

<小さな金額でも、家や土地などが無くても、借りられる仕組みを作ったからです。>

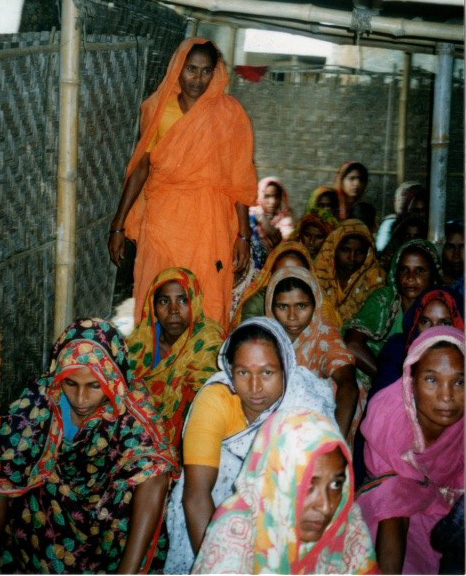

グラミン銀行のミーティングの様子

(立っているのが、グループのリーダー)

貧困層が集まってグループを作って、そこで預金や返済をできるようにしました。また、グループの中でお互いに借入計画をチェックしたり返済を保証したりすることで、家や土地などの担保が無くても貸せるようになりました。グループが集まるところに集金に行ったり、字が書けなくても借りられるようにしたり、毎週に少しづつ返せるようにしたりなど、貧困層のニーズにあった仕組みにしました。きちんと返せたら、次回から借りられる金額が増えることも、頑張って返そうという意欲につながったようです。マイクロファイナンスの返済率は非常に高く、30日以上返済が遅れているのは全体の3%くらいです。(詳しい仕組みは、後の講座で説明します。)

マイクロファイナンスと言うのは、どれくらい小さな額なのですか?

<国やサービスを提供する組織によって様々で、1000円の場合も200万円の場合もあります。>

国によって物価も違いますし、貧しい中でも人それぞれ必要な金額は異なります。また、サービスを提供する組織の方針(どのような人を対象に何を目標として活動するか)の違いで、貸付額も大きく変わってきます。

バングラデシュのBRACという有名なNGOが運営するBRAC銀行では、貧困層に100ドルから1000ドルまでの間で貸付しています。平均は275ドル(約3万円)です。

マイクロファイナンス実施組織のデータを集めているMIX Marketでは、一人当たりの貸付額ではないのですが、返済した分を除く貸付残高が解ります。これによれば、1人当りの貸付残高が一番少ないのは、マラウイの「CUMO」というNGOで17ドルです。一方で、平均の貸付残高が100万円以上のところも40組織くらいありました。「マイクロファイナンス」と言いながら、実際にはかなり大きい額を貸しているところもあるのです。国別での平均は、マラウイが38ドルと最も低く、スリランカの136ドル、インドの149ドルと続きます。最も金額が大きいのはパナマの9409ドルでした。これらは貸付残高なので、仮に貸付額をその倍とすると76ドル(約8千円)から19000ドル(約200万円)くらいになりますね[i]。

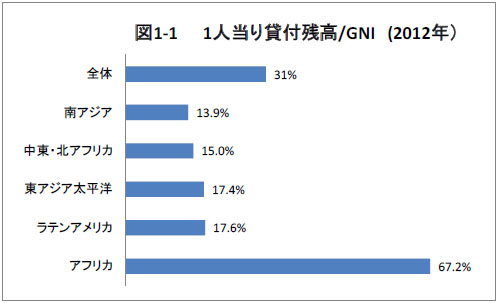

ただ、貸付金額はその国の豊かさと関係するので、比較する時は、1人当りの貸付金額を1人当りの国民総所得(GNI、1人当りの年収)で割った%を使います。次の図は、地域別のデータですが、南アジアが最も低く、アフリカだけが突出して高いのがわかります。アフリカは人口密度が低くサービスを提供するためのコストが高くなるので、コストをカバーするために比較的に大きな額を貸しているのではと考えられます。全体の平均(中間値)は31%ほどでした。これを日本のGNIに当てはめると、150万円くらいの残高になり、仮に貸付額の平均が残高の倍だとすると貸付高は300万円くらいでしょうか。

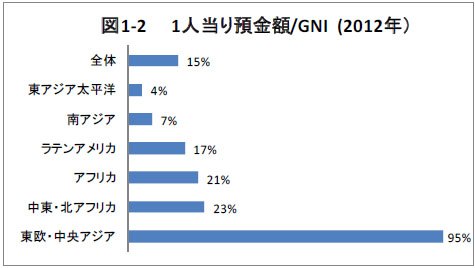

預金になると、金額はもっと小さくて、1人当りの預金残高は1ドルからで平均(中間値)でも150ドルです。GNIで割った割合は、地域別では、東アジア・太平洋が4%と最も低く、東欧・中央アジアが突出して高くなっています。全体の割合は15%で、日本のGNIを当てはめると7000円くらいになります。預金は、ニーズはあるのですが法律の関係で全ての組織が集められないため、難しいところもあります。

後の講座でも説明しますが、マイクロファイナンスと言っても、国の状況や組織が対象とする人々や取り組み方針などによって、提供されるサービスの額や内容は大きく変わってきます。ですので、マイクロファイナンスに支援する場合は支援先のマイクロファイナンス機関のサービスの内容をチェックすることも重要です。ちなみに、オイコクレジットの場合は、より貧しい国で農村や女性を重視するマイクロファイナンス機関への支援を重視しています。

それでは、次回はマイクロファイナンスがどのように貧困層の役に立っているのかを、説明しましょう。

[i] マイクロファイナンスは、貸付期間が3ヶ月~1年くらいのところが多いので、平均の貸付額が残高の倍と仮に想定しました。

著者:粟野 晴子(オイコクレジット・ジャパン 運営委員)

MF研究者・国際開発コンサルタントとしてアフリカ・アジアで様々なMF調査や強化支援・研修などを実施、MFに関する著書・論文も多数あり。金融包摂研究会(FI研究会)にも編集局次長として関わる。

(2015年5月1日掲載)

※本講座の内容の無断での転載や引用はお断りします。