マイクロファイナンスはどのように貧しい人々の役に立っているのですか?

<その1 貧しい人々の仕事を支えています。>

前の講座でも説明したように、途上国では多くの人々が行商や家内事業などの不安定な事業をしたり、農業での季節雇用など一時的な仕事についたりして生活しています。このような不安定な働き方をする人々で成り立っている「インフォーマルセクター」は、途上国では労働者全体の40~50%を占めており、多い国では70%になります[1]。農業でも小さな農地しか持たない農家は、農業だけでは生活できないので、このようなインフォーマルな仕事をしたり家族が都市に出稼ぎに出たりして、家族の生活を支えています。

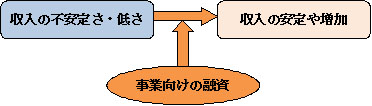

しかし、インフォーマルセクターで働く貧困層は、資金を十分に持っていないため、商売のための仕入れを増やしたいと思っても簡単ではありません。ちょっとしたことでお金が足りなくなると仕事が止まってしまいます。また、原材料をお客さんに持ってきてもらって加工だけするという場合も少なくありません。布地を持ってきてもらう服作りや、材料を持ち込んでもらう鍛冶屋さんなどです。そうなると、仕事の量を増やしたくても、材料がお客さん頼みになるので、思うようにいきません。新しい仕事を始めるとなるともっと大変です。

マイクロファイナンス(MF)機関は、このような貧困層の仕事に必要なお金を貸しています。例えば、行商や露天商などが商品の仕入れを行ったり、服作りや食品加工といった小規模な加工業のための材料を購入したり、鶏や豚など家畜を購入したり、といった費用を貸すのです。これまで、高利貸しや親戚などから少額のお金しか借りられなかった貧困層にとって、ある程度まとまったお金を3ヶ月~1年といった期間に借りられるのは有難いことです。金利も高利貸しに比べるとずっと低く、金利代が節約できます。少額であっても、彼らはいつでもお金があるわけではないので、いろいろな親戚や高利貸しを探し回らないといけません。ですので、マイクロファイナンス機関が約束された額を約束された日に約束された金利でちゃんと貸してくれるというのは、いままでの借金とは大きな違いです。そして、マイクロファイナンス機関にちゃんと返済できたら、借りられる額も少しずつ大きくなり、食堂を作ったり、ミシンなどの機械を購入したりと、仕事をするための設備のお金を借りることもできるようになります。全てではありませんが、このようにして仕事の規模を少しずつ大きくし収入を増やしている貧困層も少なからずいます。

グアテマラの女性[2] (人形作りの材料費を借り入れ)

セネガルの農民[3] (灌漑設備と野菜の種の購入費用を借り入れ)

<その2 貧しい人々の生活のやりくりを助けています。>

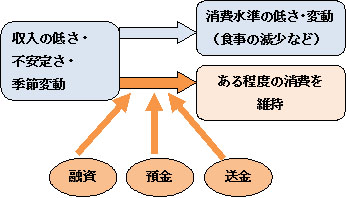

「最底辺のポートフォリオ: 1日2ドルで暮らすということ」という本では、世界の貧しい人々が、どのようにして毎日の生活をやりくりしているかを詳しく説明しています。日本の家庭では、お給料という形で毎月の収入が一定していることが多いのですが、途上国の貧困層の場合は、収入は日銭で稼ぐことが多く、仕事が不安定なために収入の変動が大きくなります。しかもいつにいくら入ってくるか予測できないのです。

このため、貧しい世帯は、日々の収入や蓄えから食費など必要な費用を出して生活していかなければなりません。収入が少ない日や月は、手持ちのお金が無ければ誰かから借りるか、売れそうな物を売ったり質に入れてお金に変えたりするくらいしか方法がなく、それもできない時は、食事の回数を減らすなどして出費を抑えることになります。

バングラデシュ・インド・南アフリカでの調査では、貧困層は親類や友人や金貸しや質屋からの借入、つけでの物品の購入、隣人や友人などと集まってお金を貯める貯蓄クラブや自宅での貯金など、いろいろな方法でお金を借りたり預けたりしています。平均すると4つ以上の金融の手段を持っていました。貧困層は、こういったインフォーマルな手段に不満はあるものの、やむを得ないので使っていたのです。貯蓄をしていてもそれだけでは不十分なので、借金に頼らざるを得ず、1年での借金の総額は貯蓄の引き出しの4倍でした。

例えば、バングラデシュで7人の家族を抱えるあるリキシャ引きの一家の収入は、良い時で1日3ドル、低いと1.9ドルだけでした。この家族は、MF機関・親類・高利貸し・食料のつけでの購入など様々な短期の借入と貯蓄と貯蓄の引き出しを繰り返し、物乞いをせずになんとか生活しています[4]。多くの貧困層が、このように多くの時間とエネルギーを使ってお金のやりくりをしているのです。

そこで、引き出しが簡単に出来る預金や消費目的の融資、出稼ぎに出ている家族から簡単に送金でき受け取れるサービスなどを提供するマイクロファイナンス機関も増えてきました。下図のように、貧困層は収入が少ない時も、預金を引き出したり少額の融資などを使ってある程度の食事や消費を維持することができるのです。

<その3 家族の病気や事故や災害など緊急時に必要なお金を提供します。>

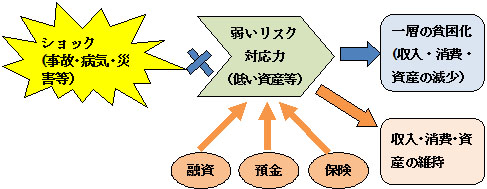

途上国では日本のように健康保険やいろいろな保険の制度が整っていないので、家族が病気になると医療費は貧しい家計に重くのしかかります。事故や災害のために怪我をしたり、家やなけなしの財産を失ったりした時も同様です。また、農業では天候の変動で作物ができないという問題も起こります。途上国では、保健衛生の状況や治安も良くなく、農業技術のレベルも低いので、このようなリスクは先進国よりもより頻繁に起こります。

そして、このようなリスクのために緊急の支出が必要になったり収入が大きく減少したりした時、貧困層は、親類縁者などから借り入れる、貯金を取り崩す、妻が結婚の時に持参した宝石を質に入れる、家賃の支払いを延期する、などの方法で対応します。大切な家畜や家や土地を売り払う、借金の代わりに子供をお手伝いさんや工場に働きに出すこともあります。家畜や土地などの大事な資産を売り払うために収入の手段を失い、それが引き金になって、貧困層がより貧しくなる場合も少なくありません。ちゃんとした医者にかかれずに、病気が一層悪くなるかもしれません。もともと、持っている資産も貯金も多くないので、こういったリスクに対応できる力が弱いのです。

そこで、多くのマイクロファイナンス機関は、顧客に定期的に少額預金を積み立てて緊急時に備えるように指導したり、緊急時のための融資を提供しています。最近は、国や民間の保険会社と提携したり、組合を作ったりして、家族の病気や事故のための少額の医療保険を提供するMF機関も増えてきました。下図のように、融資や預金や保険が貧困層の弱いリスク対応力を補い、いろいろなショックがあっても収入や消費や資産のレベルを維持できるように助けるのです。

<住居や水・衛生、子供の教育などの改善に貢献します>

貧困層の多くは、厳しい住環境の中で暮らしています。雨漏りのするブリキでできた屋根、台所やトイレは他の家族と共有といったことも珍しくありません。また、途上国では小学校でも学費や制服の費用が必要になる場合が多く、お母さんたちはこの費用を捻出するのに苦労しています。教育費が支払えなくて、子供が学校をやめることもあります。

こういったニーズに応えるため、住宅、水・衛生設備、教育費のための融資を行うマイクロファイナンス機関も増えています。バングラデシュのグラミン銀行も20年以上前から住宅融資を始めています。多くの女性は、工芸品づくりなど家で仕事をすることが多く、住宅の改善は彼女たちの仕事の拡大にも繋がると考えたからです。日本政府も、1995年にこの住宅融資のために、グラミン銀行に援助として低利で約30億円を貸し付けました。

グラミン銀行の住宅融資で建設された家

水や衛生の問題も途上国では深刻です。インドでは伝染病の21%が安全でない水に関係していると考えられ、一日に下痢で1,600以上の人々が死亡します。農村のトイレの利用状況は非常に悪く、人口の14%しかトイレが使えません。タルミ・ナードゥ州というところでは、茂みや藪で用を足すために、毎日、日の出前と日没後に1キロも歩かないといけないという家族の例が報告されています。これは時間もかかり体力的にも大変なだけでなく、女性や子供には暗い中を歩くという危険があります。この地域で活動するMF機関は、トイレや給水システムを作るための融資を開始して、保健衛生の指導もしています[5]。インドだけでなくアフリカの農村部でも、多くの女性が毎日、時間と労力をかけて水を運んでいます。水と衛生の設備への融資は、健康状況の改善のほかに、女性の尊厳や安全の向上、労力や時間の節約といったインパクトに繋がります。

インド・タルミナードゥ州のMF顧客の家[6]

子供の教育費用のための融資もニーズの高い問題です。アフリカでもマイクロファイナンス機関から事業の目的で受けた融資の一部を、授業料や制服代に使っていた例が多くありました。マイクロファイナンス機関の消費目的の融資は、用途がかなり自由なのでこれを教育費に使う場合もありますが、教育目的の融資や預金商品を提供する機関もでてきました。例えば、オイコが支援するウガンダのMF機関のUGAFODEは、顧客のニーズを反映して教育ローンを提供しています。

ウガンダのUGAFODEの教育ローンのちらし[7]

<結婚や葬式など人生の重要イベントへの資金供給>

途上国の人々も、私達と同じように、結婚、子育て、家族の死など、人生の中でのいろいろな大きな出来事があり、それらは大きな出費を伴います。特に、結婚や葬式は、それぞれの伝統や社会のしきたりもあり、使われる費用は、彼らの収入からするとかなり大きい場合も少なくありません。インドやバングラデシュで結婚する女性が嫁ぎ先に持っていく持参金や結婚式、アフリカでの葬式にはかなりお金をかけると言われており、貧困層にとってはその費用をどう集めるのか頭の痛いところです。例えば南アフリカでの調査では、葬儀までに連日に祈祷会が行われ、葬式には200人から600人の親戚や知人が集まるそうです。彼らに食事や飲みものも提供しなければなりません。葬式用に牛を何頭か殺したという話も良く聞きます。この調査では、一度の葬儀費用は月収の7ヶ月分にあたるということです[8]。

もちろん、親戚もこういった費用を助けてはくれますが、それだけでは不十分です。そこで、例えば、アフリカのいろいろな国では、村の人々が集まって葬式費用を積み立てる「葬式講」や「葬式組合」が盛んです。正式な組織ではありませんが、少しずつお金を積み立てて、家族が亡くなったらそのお金を葬式に使うというものです。お金のほかにも、食糧を提供したり、葬式の手伝いをしたりして助け合います。こういったインフォーマルなグループも、広い意味でのマイクロファイナンスと捉えることができます。

また、貧困層のための積立年金を導入するMF機関もあります。バングラデシュのグラミン銀行は、2000年にグラミン年金貯蓄を導入しました。これは5年もしくは10年間に毎月決まった額を預金する仕組みで、子供の進学のための学費や結婚資金などに使われています。これは大変に成功して、数百万人に上る人々が利用しているそうです。消費目的や緊急時のために自由に引き出せる預金も必要ですが、目標を持って簡単に引き出せない仕組みの貯蓄制度も必要なようです。毎日の生活費に追われ、親戚・知人がいつお金を借りにくるかもしれないという状況では、「お金があると使ってしまう」誘惑は、貧困家庭の方が強いからでしょう。

マイクロファイナンスというと、まず貧困層の事業のための貸付を思いつく人が多いでしょう。実際、マイクロファイナンスは、既存の銀行や高利貸しにはできなかった革新的な貸付方法を生み出して、それでビジネスとして成長してきました。

しかし、これまで書いてきたように貧困層のニーズも様々で、そのニーズに合った金融サービスが必要なことが解ります。貧困層が本当に必要としているサービスや提供する方法を見つけて商品として出していくこと、これまでのやり方にこだわらず、「貧困な顧客を中心に考えてサービスの提供すること」が、今のマイクロファイナンス機関に求められています。

次回は、具体的にどのようなマイクロファイナンスの革新的なサービスがどのように提供されているのかを説明しましょう。

<途上国の貧困層の生活の様子、その中でどのようにお金をやり繰りしているか、マイクロファイナンスをどう使っているかなどの詳細は、ぜひ次の文献を読んでみて下さい。>

『最底辺のポートフォリオ-1日2ドルで暮らすということ-』

J・モーダック、S・ラザフォード、D・コリンズ、O・ラトフェン著

大川修二訳、野上裕生監修、(みすず書房、2011年、315頁).

[1] Global Employment Trends 2014, ILO

[2] Oikocredit資料より

[3] オイコクレジット・ニュースより

[4] 「最底辺のポートフォリオ」より

[5] オイコクレジット・ニュースより

[6] オイコクレジット・ニュースより

[7] オイコクレジット SPMメンタリングプログラムより

[8] 「最底辺のポートフォリオ」より

著者:粟野 晴子(オイコクレジット・ジャパン 運営委員)

MF研究者・国際開発コンサルタントとしてアフリカ・アジアで様々なMF調査や強化支援・研修などを実施、MFに関する著書・論文も多数あり。金融包摂研究会(FI研究会)にも編集局次長として関わる。

(2015年5月8日掲載)

※本講座の内容の無断での転載や引用はお断りします。