マイクロファイナンスはどのようなサービスを提供しているのですか? -融資―

先の講座で、マイクロファイナンス(MF)は革新的な方法でサービスを提供することで、貧困層も金融サービスを使えるようになり、世界に広がったと説明しました。「革新的な方法」とはどういったものか、まず融資から見ていきましょう。

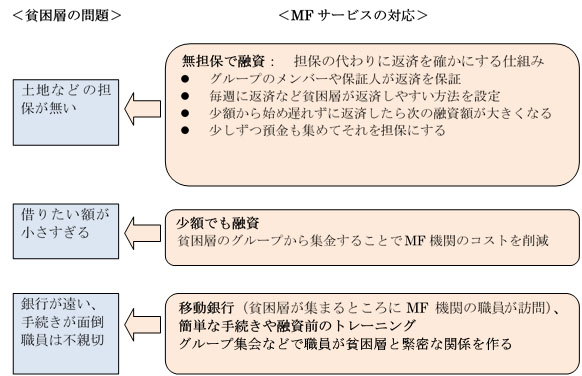

<その1 貧しい人々の状況にあった条件で融資する仕組みを作りました。>

途上国の貧困層が銀行などから融資を受けられないのには、いくつかの理由があります。返済を保証するための担保が無い、借りたい額が銀行にとっては小さすぎる、銀行が遠くてなかなか行けない、教育を十分に受けていない貧困層にとっては手続きが難しいしエリートの銀行員には相談しにくい、、、といったものです。

これに、新しい方法で融資を可能にしたのがマイクロファイナンスです。まず、担保が無くても融資ができるようにしました。それでも、きちんと返済してもらえるように、いろいろな工夫をしています。貧困層がグループを作りメンバーがお互いの返済を保証する、貧困層が返済しやすいように毎週集金する、貧困層が集まるところにMF機関のスタッフが行く、小さな額の融資から始めて遅れずに返済したら次はもう少し大きな融資が受けられる、、、といったものです。下図にそれを纏めました。

図3-1 貧困層の問題へのMFサービスの対応

このように貧困層に使いやすいサービスにしただけでなく、1か月以上返済が遅れた人は平均3.3%しかいないというような高い返済率を維持しているのです[1]。では、いくつかの代表的な方法をもう少し詳しく説明しましょう。

- グループ連帯保証制度

マイクロファイナンスを世界に知らしめた代表的な方法に、グラミン銀行が導入したグループ連帯保証制度があります。この制度は、貧困層が5人の借入グループを作り、グループのメンバーがお互いに返済保証し、もし誰かが返済できなければ、他のメンバーが代わりに返済するというものです。また、メンバーがきちんと返済しないと他のメンバーも融資が受けられなくなります。グループは近所のよく知る仲間で作るので、「他の仲間に迷惑をかけられないから、ちゃんと返済しないといけない」という意識が高くなります。そして、他のメンバーが返済できるかお互いに状況をチェックするという「仲間の監視」が行われ「仲間の圧力」がかかります。また、グループのメンバーは自分たちで選ぶので、返済が難しいと思われる人はグループに入れない仕組みになります。順調に返済すれば次は少し大きな金額が借りられるようにしているので、頑張って返済しようという意欲に繋がります。これらが高い返済率を可能にしていると言われています。

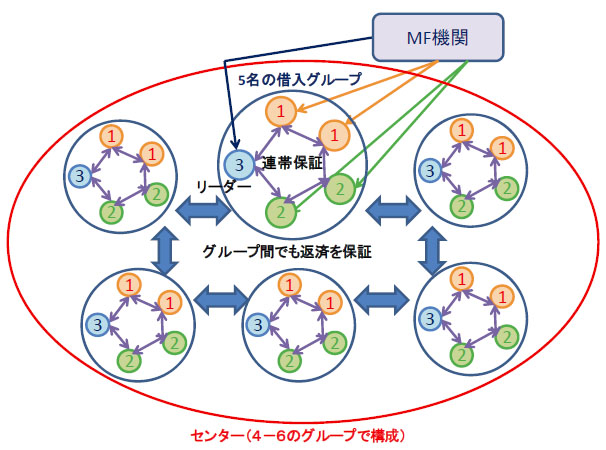

また、融資や返済の集金は、4-6のグループを集めたセンターのミーティングで行うので、20~30名の集金が一度にでき、MF機関にとっては手間が省けます。だからこそ、毎週の集金も可能で、コストを低く抑えられるのです。このシステムは、グラミン銀行の成功の後、世界の多くの国に広がりました。下図は、その仕組みを示しています。

図3-2 グループ連帯保証制度(グラミン・クラシック型)

| 1) お互いを良く知る5名で借入グループを、4~6のグループでセンターを形成。預金・返済の集金や融資はセンターのミーティングで行う 2) グループ5名はお互いの融資返済を保証、グループ同士も返済を保証 3) まず2人が借入 4) この2人の順調な返済を確認してから次の2名が借入 5) 前の4名の順調な返済を確認して最後にリーダーが借入 |

私もかなり前ですが、グラミン銀行のセンター・ミーティングを見学しました。女性達がグループ毎にきちんと並んで、最初に「16の決意」と呼ばれるスローガンを唱える様子は、ちょっと軍隊のような印象もありましたが、このような取り組みで、女性達の規律や貧困脱出への意識が高まるのかなあと思いました。

「16の決意」を唱えるグラミン銀行の女性達16の決意には、グラミン銀行の4つの原則(規律・連帯・勇気・勤勉)を守ることの他に、家計や住居・トイレ・水設備の改善、野菜の栽培、節約、家族の健康維持、子どもの教育などがある。

しかし、この制度については、もっと自由にお金を借りたい、他のメンバーの返済を保証するのは嫌だ、大きな金額は借りにくい、、、といった貧困層の意見も多く、そういったニーズに応えるため、グループの連帯保証を求めないで個人に融資するスキームも増えてきました。グラミン銀行も、2002年に制度を変更し現在はグループによる保証を要求しないシステムを取っています。次にご紹介するのは、グループで返済保証はしないが、グループで集金するというシステムです。

- グループを活用した個人融資制度

グループは作って預金や返済を集めるがメンバーに連帯保証を求めないという方法が広がっています。バングラデシュのMF機関のASAも、20人ほどのグループを作り、メンバーが毎週に集まり、MF機関のスタッフはそこで預金や返済金を集めます。しかし、メンバーに連帯保証は求めませんし、借りたいメンバーはグループに登録してから1週間程度で融資を受けることができ、他のメンバーの返済を待つ必要はありません。ただ、返済を保証してくれる人は必要で、女性の場合は夫が保証人になることが多いようです。また、融資額の1部を預金することや毎週少額の預金も求められ、これらの預金が担保になります。ASAの場合も、メンバーが順調に返済すれば次第に融資額が大きくなる仕組みで、これは返済意欲を高めるだけでなく、MF機関と良い関係を作って続けてサービスを受けようという行動にも繋がります。

このASAの制度も、アジア・アフリカなどの多くの国に広がっています。例えばフィリピンで最大のMF機関のCARDは、当初はグラミン型のグループ連帯保証制度を使っていましたが、今はASAの制度を導入しています。私もこのCARDのミーティングに参加しましたが、「きちんと返済する」という歌を歌ったりして、規律を重視しているようでした。

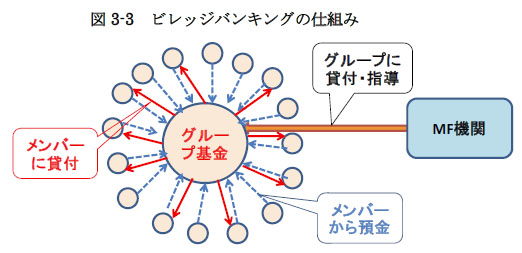

- グループが預金や貸付を運営するビレッジバンキング(村銀行)

もう1つ、FINCAという国際NGOが広めたビレッジバンキングという方法があります。これは、20人から30人くらいのメンバーが集まってグループの基金を作り、メンバーが預金を集めメンバーに貸し付けるというものです。貧困層自身が、基金を運営するのが特徴です。MF機関は、このグループが運営できるように訓練指導し、グループに資金を貸し付けます。メンバーは、借入額の20%を預金できるよう、毎週集まって預金もします。この取り組みは、グループの指導が大変ですが、グループ自身が運営するので、指導後のMF機関の負担は少なくなり、辺鄙な農村などでも運営できるというメリットがあります。

同じような仕組みで商業銀行から資金を借入れて運営している取り組みに、インドの自助グループ(Self Help Groups, SHGs)があります。SHGへの指導は現地のNGOが行います。SHGはインド政府も熱心に進めており、インド全国で約700万のグループが銀行に預金していて、約450万のグループが銀行から融資を受けています[2]。1つのグループに15人のメンバーがいるとすると、合計で1億人くらいのメンバーがSHGに入っていることになり、大きな規模ですね。

この他に、グループは使わずに、個人融資を行っているMF機関もあります。グループ集会に出る時間が無い、グループに入るのは面倒といった貧困層には魅力的な制度ですね。この場合は、家財道具などを担保にする、事業の収入や支出を細かくチェックして貧困層が返済可能な融資を出す、といった取り組みをしています。MFの顧客に女性が多い理由の1つに、女性の方がグループに参加しやすい点が指摘されるのですが、グループへの参加を要求しない個人融資だと、男性もアクセスしやすいかもしれませんね。

以上のように、貧困層への貸付にもいろいろな方法があり、1つのMF機関が複数の方法で貸付している例は少なくありません。より貧しい人々にはグループ連帯保証制度を取るが、少し成功して大きめの融資が必要な人にはグループ集会が無い個人貸付、農村ではビレッジバンキングといった具合です。

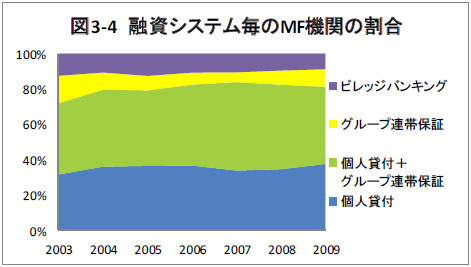

下図は、MF機関がどのような融資手法を取っているかを示しています。グループ連帯保証を使っているMF機関も合計では2009年で54%ありますが、個人貸付を導入している機関の割合が徐々に増えており、同年で8割以上が個人貸付をしています。マイクロファイナンスというと、グループ連帯保証制度を思い浮かべる方も多いでしょうが、実際はこの制度が無い個人貸付が増えているのです。

出展: Micro Banking Bulletin, from 2003 to 2009[3]

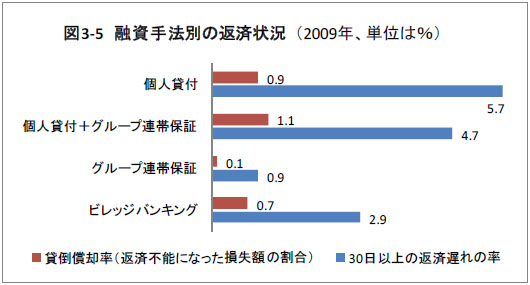

グループ連帯保証が無いとちゃんと返済しない人が増えるのではないか、と心配する方がおられるかもしれませんね。下図は、1か月以上返済が遅れた貸付残高の割合と、返済の回収が無理になった貸付残高の割合を示したものですが、どちらも、個人貸付の方がグループ連帯保証制度よりも高いですね。それでも、返済遅れの率は高くて約6%、返済回収が不能な貸付残高の割合は約1%なので、全体としては低いと言えるでしょう。

出展: Micro Banking Bulletin 2009

なお、フィリピンで実施された調査では、グループ連帯保証を途中で無くしても、最初から連帯保証が無い制度にしても、連帯保証があるグループと返済率は変わらなかったと報告されました[4]。この場合は、連帯保証が無くてもグループで集金する制度なので、皆の前で返済が遅れる姿を見せるのは恥ずかしいという意識が働いているのではと指摘されています。また、連帯保証を途中で無くした方が、新しいメンバーが増えていました。これは、連帯保証が無い方が仲間との関係の悪化を心配しなくて良いので、親しい友人にも参加を呼びかけていることが理由のようです。

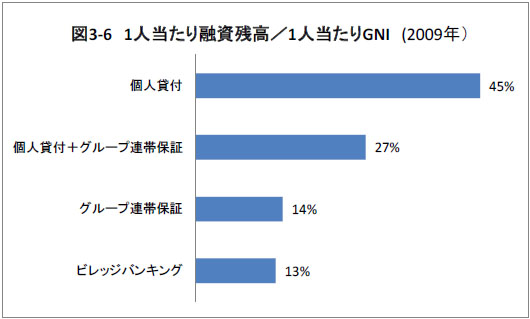

次の図は、融資手法毎の1人あたりの融資残高を1人当たりのGNI(国民総所得)で割った割合を示しています。やはり、個人融資の方がグループ連帯保証制度やビレッジバンキングより大きな額を貸し付けているようです。

出展: Micro Banking Bulletin 2009

なお、多くのMF機関はグループ連帯保証制度であれ、ASAのシステムであれ、借り入れた次の週から返済を要求しています。これは、貧困層が「きちんと返済する」という規律を維持するという点でも重要とされているのですが、貧困層としては、借入れたお金を事業に使って利益がまだ出ないうちに返済しないといけない、という問題があります。すぐに商品を仕入れて売るような商売には良いのですが、時間をかけて産品を作る製造業や畜産や農業は、すぐに利益が上げられる訳ではないので、融資直後の返済は厳しく、当座の返済用のお金を持っていないと返済できないことになるのです。特に農業は、肥料や種や灌漑設備などのためにお金を借りたいというニーズは大きいのですが、栽培から収穫まで時間がかかること、気候によって収穫が変動するなどのリスクがあること、などからMFもニーズに十分に応えられていません。

MF機関が融資できるのはある程度に仕事も所得もある貧困層で、最貧困層にはなかなか貸せないというのも、長く批判されている課題です。一方で、携帯電話などを使ってサービスを使い易くしようという取り組みも盛んになっています。

貧困層のニーズに応えつついかに高い返済率を維持するか、そのためにどのような仕組みが有効か、という点はまだまだ検討が必要なようですね。オイコクレジットも、パートナーのMF機関が貧困層のニーズに合ったサービスを開発できるように指導などの支援を行っています。

以上、融資の仕組みについて説明してきました。次回は、預金について最近の多様なサービスや「実験」を含めてご紹介しましょう。

[1] Micro Banking Bulletin 2010、2010年度の1301のMF機関の中間値(データを小さい順に並べたとき中央に位置する値)

[2] Microfinance India, State of the Sector Report 2013, SAGE Impact

[3] 各年で報告されるMF機関の総数は、2003年は200、2004年は340、2005年から2007年は487、2008年は525、2009年は972と異る。図は、それぞれ全体に占める割合を示す。「個人貸付+グループ連帯保証」には、これらとビレッジバンキングを導入する機関が含まれる。また、最新の2010 Micro Banking Bulletinには、融資手法別のデータは含まれていないため、2009年のデータが最新となる。

[4] Karlan and Gine “Group versus Individual Liability: Long Term Evidence from Philippine Microcredit Lending Groups”, 2014より。

著者:粟野 晴子(オイコクレジット・ジャパン 運営委員)

MF研究者・国際開発コンサルタントとしてアフリカ・アジアで様々なMF調査や強化支援・研修などを実施、MFに関する著書・論文も多数あり。金融包摂研究会(FI研究会)にも編集局次長として関わる。

(2015年5月15日掲載)

※本講座の内容の無断での転載や引用はお断りします。