マイクロファイナンスはどのようなサービスを提供しているのですか? -預金―

前の講座では、貧困層向けの融資のシステムについて説明しました。今回は、預金について、最近のいくつかの「実験」の取り組みも含めて紹介しましょう。

<その1.貧困層は預金へのニーズも高く、様々な預金サービスが提供されています。>

「貧しいから、預金するほどお金の余裕が無い」と思われがちですが、実際には多くの貧困層がいろいろな形でお金を貯めたり預けたりしていることは、最初の講座でも説明しました。実際、途上国の貧困層は融資よりも預金へのニーズの方が高いとも言われています。

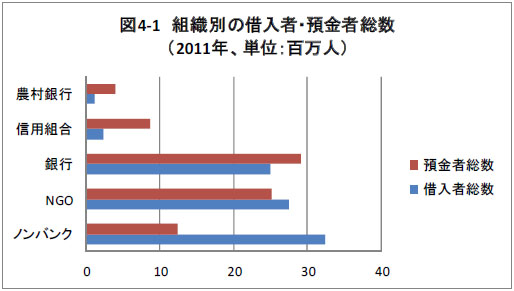

下図は、マイクロファイナンス(MF)機関の借入者と預金者の総数を、組織の種類毎に示したものです。MFサービスを提供する組織もいろいろあるのですが、銀行や信用組合や農村銀行(農村部の地域の人々が設立する小規模な銀行)では預金者の数の方が多いですね。ノンバンクやNGOは少ないのですが、実はこれらの約半数の機関は預金を全く集めていないのです。国の法律で預金を集めることが許可されていないなどが理由と考えられます。ですので、これらの機関が預金を集められる組織になれば、預金者がもっと増える可能性があります[1]。

出展: MIX Cross Market Analysis Data

預金として多くのMF機関が最初に導入したのは、融資の担保の一部となる「強制的な」預金です。お金を借りる前にMF機関からトレーニングを受け、毎週に少しずつ預金できるよう指導され、融資後も毎週の返済に加えて預金も行います。この預金は返済が終わるまで引き出すことはできませんが、家族が病気になった時や仕事が上手くいかない時など、返済が難しい時にこのお金を使って返済することができます。融資の一部を最初から預金としてMF機関に預けるという仕組みもあります。

その一方、貧困層の預金ニーズに応えるために、貧困層の状況に合わせてお金を貯められる「自発的」な預金を導入する機関も増えてきました。余裕のある時に預金して必要な時に引き出せる普通預金が多かったのですが、最近は、定期預金を含めていろいろな預金商品が提供されています。

例えば、ケニアのEquity銀行は、預金者が最も多いMF機関の一つで2014年9月の預金者は800万人近くになりました。これは借入者の10倍以上です。同銀行は、普通預金のほかに当座預金、毎月積み立てて6ヶ月以降に引き出しができる積立預金、子供・10代の若者・大学生用の各種預金、1年に4回引き出せる教育費用のための預金、満期前の引き出しや借入も可能な定額預金など、9種類の預金商品を提供しています。Equity銀行は、MicroSaveというMFの商品開発などを支援する機関と協力して、預金商品の開発をしてきたそうです。子供・若者・大学生向けの預金では最低預金額を小さくして引き出し手数料も年に数回までは無料にするなど、いろいろ工夫しています。これらの預金商品は、多くの手数料収入をもたらして、銀行の収益にも貢献しています。

子供の結婚や住宅の建設など、目標とする金額や期間を決めて定期的にお金を預ける「積み立て預金」として、大成功したサービスに、グラミン銀行が2000年に導入した「グラミン年金預金」があります。これは、毎月一定額(最低1ドル程度)を預金して、5年後もしくは10年後に全額もしくは毎月の支払いという形で受け取るというものです。一定額の融資を受ける人には義務でもあったのですが、預金金利が年10 ~12%と良かったこともあり、グラミン銀行のメンバー以外の人々にも広まりました。「年金」という名前ですが、子供の結婚や教育資金のために活用している世帯が多いようです[2]。この他の預金商品の開発もあり、現在、グラミン銀行は貸付額を大きく上回る預金を集めることができています[3]。

<その2.お金を使う誘惑に負けずどう預金するか、様々な実験が行われています。>

私達もそうですが、お金があるとどうしても使ってしまいますよね。なので、毎月お給料から一定の額を自動的に引落して積立預金したり、住宅を購入するための財形貯蓄を始めたり、ボーナスをもらった時はまとめて定期預金に預けたりします。

途上国の貧困層は、収入の変動が大きいので、お金の余裕がある時に安心なところに預け、いざという時に使えるようにしたいというニーズは私達よりも高いかもしれません。貧しいゆえに、ちょっとでもお金があると食料や家具などを買いたいという誘惑を抑えるのも難しいでしょう。親戚や近所の人達とはお互いに助け合う気持ちが強いので、彼らがお金を借りに来たら断りきれません。それで、お金を貯めるのが難しくなります。

どうやって途上国の人々も目標に向かってお金を貯められるようになるか、人々の選択や行動とそれらによる結果を分析する「行動経済学」を使っての実験もいろいろと行われています。

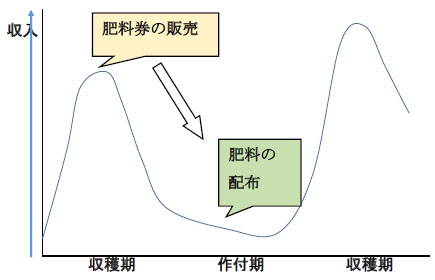

- 肥料プログラム

貧しい農民にとって、作物を栽培するのに必要な肥料などの購入は、簡単なことではありません。肥料を使えば収穫が増えるのが分かっていても、使わない農民が多いのです。その理由で多いのが、収穫時に得た収入もその後の生活費などに使ってしまい、作付する時にはお金が無くて肥料が買えないというものです。そこで、ケニアの西部の農村で、お金や作物がある収穫期に「肥料券」を買ってもらって作付期に肥料を届ける、という実験をしました。この実験では、肥料を使う農民が25%くらいから40%くらいに増えました。肥料を届ける手間などがかかるのですが、肥料のための補助金を出すよりも効率が良いと提案しています[4]。

<図4-2 肥料券システムのイメージ>

お金が入る収穫期に「券」を買ってもらい、作付期に肥料を配布。

肥料を買う資金を預ける「預金」となり、収穫期に得たお金の一部を使わないで残しておくことができる。

- 保健のための貯金

これもケニアですが、家族の必要な医療費のためにお金を貯めようというもので、次の4つの仕組みを作って実験しました。②と③は病気予防目的の医療品の購入、①と④は予防と緊急の医療費に備えた貯金になります。

①鍵付き貯金箱: 鍵は貯金する人が保管。貯金記録帳も配布されて、どんな医療のために預金するかの目的と金額を書いて、毎回の貯金額を記帳。

②鍵付き貯金箱: 鍵はプログラムの職員が保管。目標の金額が貯まったら、目的の医療品(蚊帳など)が購入できるようそのお店で職員が鍵を開ける。

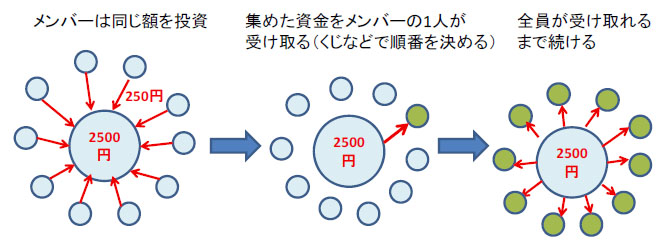

③医療ポット: 既存の講(近所の10~15名の仲間が定期的に集まって、決まったお金を出して集めたお金を順番にもらう仕組み)を使って、医療品を購入する。これは、先にお金を受け取った人は他のメンバーに返済することになるので、融資の仕組みも入っています。

<図4-3 講の仕組み>

④医療貯金口座: 講のメンバーが定期的に医療用の貯金を行い、会計がそれを記録。医療以外の引き出しは認めない。

このプログラムでは、導入して1年後も66~97%の人々が貯金を続けていました。やはり貯金のニーズは高かったということでしょう。医療への投資という面では、①と③が予防のためにより多くのお金を使うようになったこと、④と①が緊急時の医療費により対応できるようになったという結果が出ました。②の鍵を職員に預ける貯金箱では、お金は貯めているもののそれを医療のために使うところまでは行かなかったのですが、続けて鍵をあずけたいという希望が多かったそうです[5]。

ちなみに、ここで活用された「講」の仕組みは、日本でも鎌倉時代からあったと言われており、途上国でもいろいろな国で行われています。私が訪問したアフリカの国でも、いろいろな商品を買うための講が盛んで、女性達が、「前はテーブルクロスを買うためだったけど、今回はベッドカバーを買うの」と言って楽しそうに集まっていました。こういったインフォーマルな仕組みを使うのも、1つのアイデアかもしれませんね。

この他にも、引き出しができる時期や預金の目標額を設定して、その時期や目標額が貯まるまで引き出しできないプログラムがフィリピンで試行され、預金を増加させただけでなく女性のエンパワメントにも効果があった事例が報告されています[6]。マラウイでも引き出し時期を設定したプログラムが行われましたが、農民は作付期に引き出し時期を設定して預金し、その結果、肥料などの農業インプットを増加させ、生産量や所得も増えています[7]。

全てのMF機関が多様な預金サービスを行うには法規制の制約もあるのですが、貧困層の預金ニーズに応えた商品が提供されるようになると良いですね。

次回は、このような預金の拡大にも貢献している、携帯電話を使ったサービスなど、新しいサービスの提供方法についてご説明しましょう。

[1] ノンバンクやNGOが広く預金を集めることに慎重な国が多いのは、「貧困層から多くの預金を集めるだけ集めて潰れてしまう」ことがあっては、マイクロファイナンス全体だけでなくその国の金融制度への信用が低下してしまいかねないからです。実際、アフリカのウガンダでは、あるNGOが預金を集めて消えてしまったという事例があったそうです。

[2] MicroSave Briefing Notes on Grameen II # 2

[3] 2013年のデータで、11億ドルの貸付残高に対して、預金高は19億ドルになっています。預金者数は不明。(MIX Market)

[4] Duflo E., et al, “Nudging Farmers to Use Fertilizer: Theory and Experimental Evidence from Kenya” (2010)

[5] Dupas P. and Robinson J. “Why Don’t the Poor Save More? Evidence from Health Savings Experiments”(2013)

[6] Ahsraf, Karlan, and Yin “Female Empowerment: Impact of a Commitment Savings Product in the Philippines.” (2010)

[7] Brune, Giné, Goldberg, and Yang “Commitments to Save: A Field Experiment in Rural Malawi.” (2013)

著者:粟野 晴子(オイコクレジット・ジャパン 運営委員)

MF研究者・国際開発コンサルタントとしてアフリカ・アジアで様々なMF調査や強化支援・研修などを実施、MFに関する著書・論文も多数あり。金融包摂研究会(FI研究会)にも編集局次長として関わる。

(2015年5月22日掲載)

※本講座の内容の無断での転載や引用はお断りします。