マイクロファイナンスはどのようにサービスを提供しているのですか? ーデジタル金融―

前の講座では、貧困層向けの預金サービスや新しい試みについて説明しました。今回は、最近に大きく発展している携帯電話や代理店を使った金融サービスの提供方法についてご紹介しましょう。

<その1.途上国では貧困層の間でも携帯電話の利用が急上昇。これを使って便利な金融サービスが導入されています。>

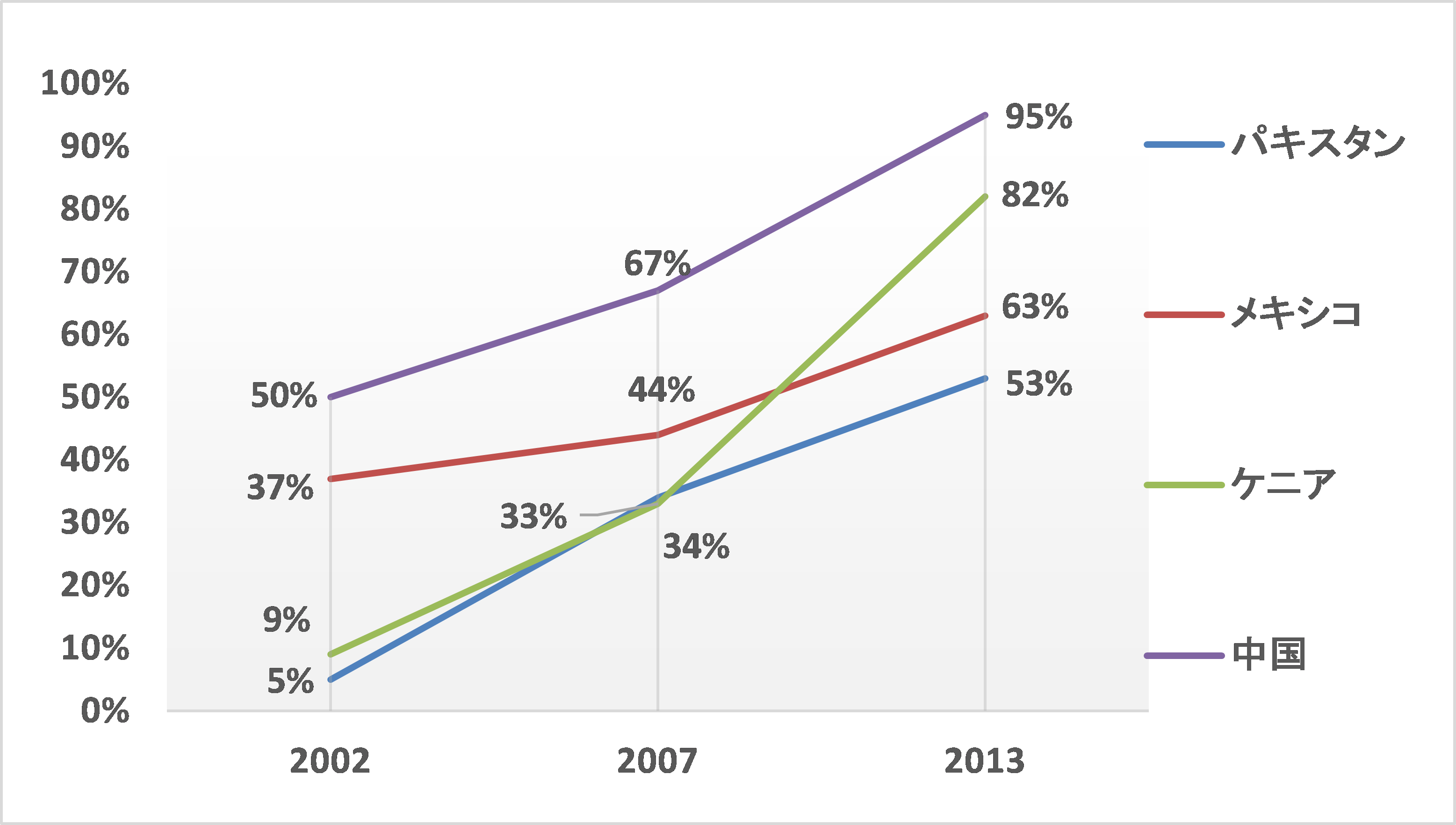

「途上国の貧困層は、携帯電話は高額だから使えないだろう」と思う方は多いかもしれません。でも、アジアでもアフリカでも、携帯電話を持つ人は急速に増えています。世界での携帯電話の契約数は、2000年の10億から2011年には60億になり、世界7人のうち6人が携帯電話を使っている計算になりますが、そのうち途上国での数は50億です。下図は、中国・ケニア・メキシコ・パキスタンで携帯電話を持つ大人の割合ですが、急速に拡大していることが解ります。2013年に中国では95%、ケニアでは82%になりました。この他でも、携帯電話の保有率が7割を超える国が、アジア・中南米・アフリカで21カ国ありました[1]。

図5-1 携帯電話の保有率(成人1人当たり)[2]

私がアフリカのマラウイにいた時も、家事を手伝ってくれるお手伝いさんが2つの携帯電話を持っているのにびっくりしたことがありました。アフリカではプリペイド(前払い)式の携帯電話が主流で、中古の携帯電話も多く流通しているので、貧困層にも手が届きやすいようです。「食費は抑えても電話はしたい」というコミュニケーションを大事にするところも影響しているかもしれません。また、人口密度が低い農村部で電話線を引くのは大変だけど、携帯電話ならネットワークを拡大しやすいので、農村部でも携帯電話が広まっているようです。

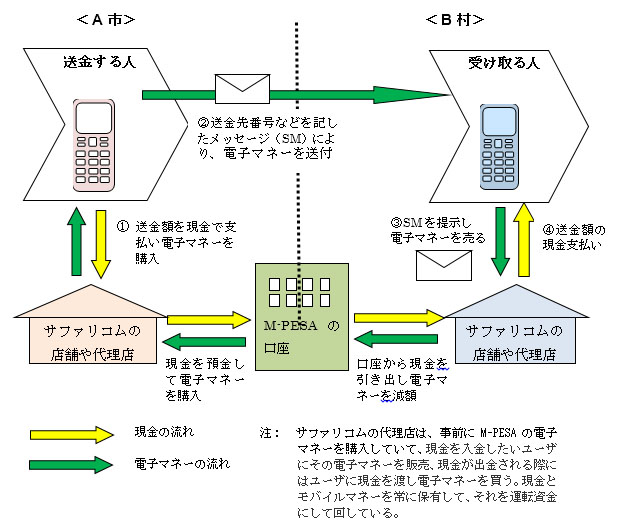

このように拡大する携帯電話を利用した金融サービスがアフリカから始まりました。ケニアで携帯電話事業を行うサファリコムが2007年に開始したM-PESAです。M-PESAのシステムは、下図のようなもので、送金する人が最寄りのお店で支払い、携帯でメッセージを送れば、受け取る人はそのメッセージを近くのお店に見せ送金額を受け取ります。都会に出稼ぎしている人々の田舎の家族への送金にも便利ですが、小さな事業などいろいろな目的で使われて、急速に全国に広がりました。現在、スラム地域を含め全国に8万以上の代理店があり、農村部の最貧困層を含めケニアの成人人口の約7割の人々が利用しています[3]。このサービスは送金や公共料金の支払いができるだけでなく、携帯電話で電子マネーを貯めてそれを必要な時に使う、という貯蓄機能もあります。また、マイクロファイナンス(MF)を含む金融機関の預金や融資にも活用され、今まで口座を持っていない人が金融サービスを使うようになるという効果もあります。

図5-2 M-PESAの仕組み

ナイロビでM-PESAを扱っているサファリコム代理店の一つ

ナイロビでM-PESAを扱っているサファリコム代理店の一つ

このような携帯電話による金融「モバイルバンキング」は、M-PESAがケニアだけでなくアフリカやアジアなど9か国で展開しているほか、フィリピンなどの国でもその国の携帯事業者などが運営しています。政府の貧困層向けの補助金がモバイルバンキングで支払われるようにして、貧困層が金融機関に口座を作るのを推進しようという取り組みもあります。

<その2.携帯電話の活用のほかに、小売店などを「代理店」にして金融サービスを提供する取り組みがあります。>

モバイルバンキングの展開には、携帯電話事業者との連携やネットワークの構築などの課題があり、そんなに簡単ではありません。その中、小売店などを「代理店」にして様々な金融サービスを実施している国があります。

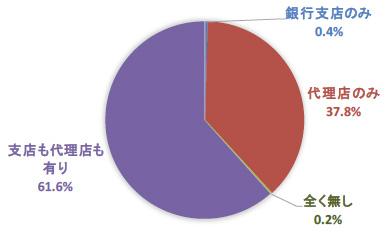

例えば中南米ではモバイルバンキングはまだ活発でないのですが、この「代理店」を使った取り組みが広がっています。その中でもブラジルでは、商業銀行が郵便局、宝くじ販売店、小売店などを代理店にして、送金・支払・預金・融資などを行う制度を2000年に立ち上げました。代理店は、POSという商品の販売情報を管理するシステムを使って、銀行に代わり金融サービスを提供します。現在、代理店の仕組みはノンバンクや貯蓄信用組合も使えるようになり、2010年のデータでは、代理店の数は15万件を超え、成人1000人当たり1件の代理店があるほど広がりました。近所の小さなお店が、銀行の出張所になっている感じでしょうか。下図のように、全国で代理店しかない市町村は約4割あります。これらの地域では、代理店のおかげで銀行の金融サービスが使えるようになったのです。全体では75%の取引が送金や支払サービスで、預金や引き出しの15%と続きますが、農村部では約4割が預金や引き出しに使われています。

図5-3 ブラジルの金融サービスへのアクセス(5570市町村の割合)[4]

なお、代理店の仕組みはモバイルバンキングが盛んな国でも導入されていて、ケニアでは写真のように、小さな携帯電話のお店が、モバイルバンキングのM-PESAを取り扱うだけでなく、いくつかの銀行の代理店としても機能しています。

このように、携帯電話や代理店を使った金融サービスは、金融機関が大きな資金を使って支店を開かなくても地方にサービスを拡大できるので「支店無き金融」と、またモバイルマネーなど最新のデジタル技術を活用するので「デジタル金融」とも呼ばれています。

ナイロビの小さな携帯電話屋さん

M-PESAのほかに、Equity銀行、ケニア商業銀行(KCB)の代理店にもなっています。

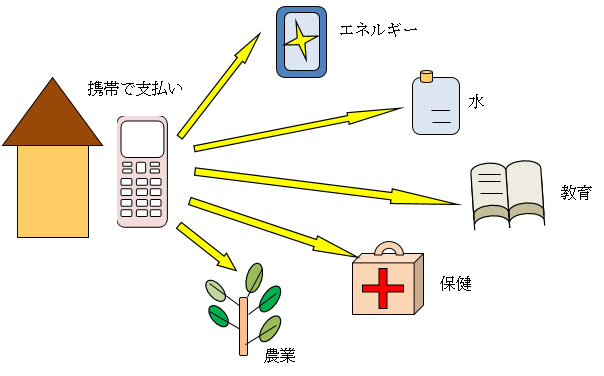

<その3.デジタル金融プラス: 携帯や代理店による金融サービスが、エネルギーや教育など他の社会サービスにも貢献>

携帯電話や代理店による金融サービスは、エネルギー・水・教育・保健・農業などの様々な開発分野にも活用できるとして、今、注目されています。

例えば、エネルギー。電気が無い農村部で、ソーラーパネルを使った小さな電灯をローンやリースで提供し、携帯電話のモバイル・マネーを使って毎週少しづつ返済するという取り組みがあります。小さな電灯でも、それで夜に子供達が勉強できるようになるという効果があります[5]。

水も、水道の無い地域で業者が設置したポンプから汲み上げられた水の料金を、携帯電話のプリペイドで支払うことで、費用をきっちりと回収しビジネスとして継続して水を供給することができます[6]。

アフリカでは小学校も授業料や教科書などいろいろな費用を親がやりくりして払わないといけない場合が多いのですが、これらの情報を携帯電話を通して配信し、モバイルマネーを使って支払えるようにして、支払いが簡単になるだけでなく教育費の負担を分かりやすくする取り組みも、試験的に行われています[7]。

モバイルマネーを使うことで、緊急時もお医者さんに診察を受けたり治療費が支払えるようになり、医療へのアクセスが改善する可能性もあります[8]。また、デジタル金融を使って、小規模農家が肥料などの農業に必要な資材を購入できないかなど、農業への活用も検討されています[9]。

図5-4 デジタル金融プラスの取り組み

これらの取り組みはまだ実験段階のものもありますが、様々なサービスの支払いを簡単にかつ低コストでできるようにすることで、辺鄙なところでも電気や水道やいろいろなサービスが拡大できる可能性がありますね。

以上のように、携帯電話や代理店を使ったデジタル金融は、貧困層の金融へのアクセスを改善しているだけではなく、多様なサービスの供給にも貢献しそうです。個人情報の管理や不正利用の防止、顧客保護などの課題もありますが、今後も目が離せない動きですね。

次回は、どのような組織がMFサービスを提供しているのか、組織によってどのような特徴があるのか、を見ていきましょう。

[1] アフリカではセネガル、ガーナ、ナイジェリア、アジアではインドネシアやフィリピンなど(Pew Research Center (2014) “Emerging Mobile Technology-Cell Phones Nearly Ubiquitous in Many Countries”)。日本では複数の携帯を持つ人もあり、保有率は2014年で112.5%になりました(総務省の調査より)。

[2] Pew Research Center “Emerging nations catching up to U.S. on technology adoption, especially mobile and social media use” (2014)

[3] 2014年10月時点のデータ

[4] Alliance for Financial Inclusion (2010) “Agent Banking in Latin America”

[5] CGAP Annual Report 2014より

[6] http://www.cgap.org/photos-videos/digital-finance-plus-action-grundfos-water-stations

[7] http://www.cgap.org/blog/educational-transparency-through-digital-finance-plus

[8] IRIS Center (2011) “M-PESA and Access to Health in Kenya”

[9] CGAP News Release (2015) “CGAP Using HCD to Develop Digital Financial Services for Smallholders”

著者:粟野 晴子(オイコクレジット・ジャパン 運営委員)

MF研究者・国際開発コンサルタントとしてアフリカ・アジアで様々なMF調査や強化支援・研修などを実施、MFに関する著書・論文も多数あり。金融包摂研究会(FI研究会)にも編集局次長として関わる。

(2015年5月29日掲載)

※本講座の内容の無断での転載や引用はお断りします。