これまでマイクロファイナンス(MF)のサービスや提供方法について説明してきましたが、今回は、サービスを提供している組織について見ていきましょう。

マイクロファイナンスはどのような組織がサービスを提供しているのですか?

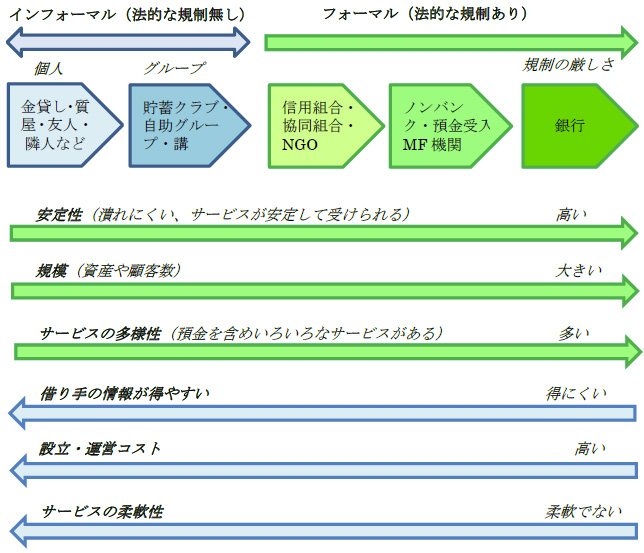

<インフォーマル金融から銀行までいろいろな組織や個人がサービスを提供しています>

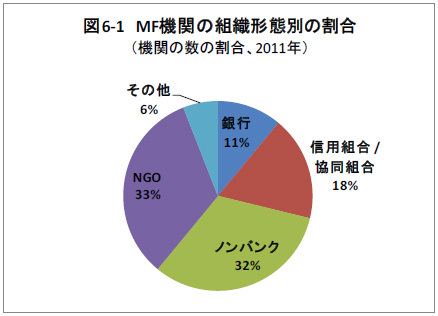

つい数年前までは、「マイクロファイナンスはNGOがやっているのでしょ」と言われることが多くありました。途上国で援助活動を行うNGOが始めたマイクロファイナンスも多いので、そういったイメージがあるのでしょう。でも、実際には下図のように、政府の認可をもらってノンバンクや銀行になって活動している組織も多いのです。銀行は、数では11%と多くないのですが、規模が大きいので借入者数では3割を占めています。地域ベースで会員の出資金や預金を集めて会員に融資する信用組合は、規模が小さく借入者数の平均も3000人足らずなので、借入者数の割合は小さいですね。

なお、これらは、MIXマーケットというサイトに報告されたデータを元にしていますが、小規模な組織は報告していない場合が多いので、実際には信用組合やNGOの数はもっと多いと考えられます。

ところで、マイクロファイナンスを「貧困層向けの少額の金融サービス」とすれば、親戚や高利貸しや貯蓄グループなどインフォーマルな金融サービスも含まれます。多くの貧困層はマイクロファイナンス機関の他にこのようなインフォーマル金融も使っているので、本当に多様な組織や提供者がいると言えますね。

組織の種類によってサービスの内容などは変わってくるのですか?

<組織の形態により、サービスの内容や特徴が異なってきます>

法的に規制されている銀行やノンバンク、信用組合の方が、インフォーマルな金貸しや友人・親戚などよりも、組織として安定していて資金力もあるので、より大きな金額を比較的に長い間、そして金貸しよりも低い金利で融資してくれるというメリットがあります。また、インフォーマル金融はいつも資金があって貸してくれるとは限らないのに対し、フォーマルな機関の方が、約束した額を約束した期間に貸してくれ、安定してサービスが受けられます。一方で、金貸しや友人・親戚は、担保の代わりの強制預金や集会への出席といった条件を課さない場合も多いし、頼んだらすぐに貸してくれ、返済のサイクルも借り手の状況に合わせてくれるといった柔軟性があります。なので、講座2でも説明したように、貧困層は、フォーマルなMF機関もインフォーマル金融もニーズに応じてうまく利用してやりくりしているのです。

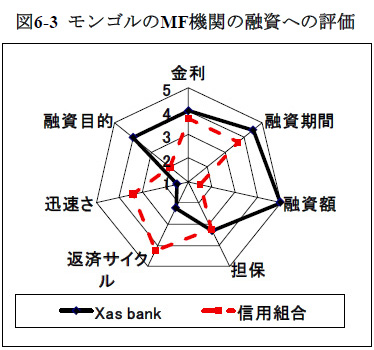

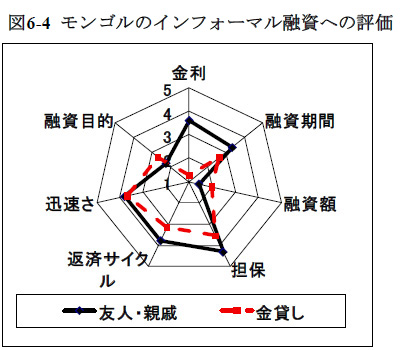

下図は、モンゴルでMF機関のXas 銀行と信用組合、金貸し、友人・親戚の融資について、借り手から評価してもらったものですが、MF機関は、金利・融資額・融資期間についての評価が高いのが分かります。一方で、金貸しと友人・親類は担保が無いことや返済サイクル・迅速さで、評価されています。

こういったインフォーマルな金融は、コミュニティをベースにしていて借り手にも近いので、情報を得やすく、迅速にかつ柔軟に対応できます。また、金貸しは、少しの元手で簡単に始められ、運営コストも低いという利点があります。しかし、資金も限られるので、少額を短期で融資する傾向になります。

一方で、貧困層は融資だけではなく預金や送金などのサービスも必要としています。コミュニティでは、預金も融資も行うインフォーマルな取り組みに貯蓄貸付グループや講があります。これらのグループも借り手の情報が得やすく、また低いコストで運営できるというメリットがありますが、法的な規制もないのでメンバーの不正行為などでグループが崩壊したり、リーダーがいなくなって活動が続けなくなったりというリスクがあります。私もアフリカで貯蓄グループの会計がお金を持ち逃げして困った、、という話をいくつか聞いたことがありました。

やはり、適正な金利で融資や預金など多様な金融サービスを安定して提供してくれるフォーマルな組織が、「地域インフラ」として必要なのです。銀行の支店網やATMなど、私達にとって当たり前の組織や設備は、途上国の貧困層にとっては当たり前ではありません。

一方、マイクロファイナンスを提供するフォーマルな組織といっても、地域で会員からお金を集めて会員のみに融資をする地域ベースの信用組合から商業銀行までいろいろです。法的な規制も、組織によって厳しさは異なり、NGOが貸金業のライセンスを取って行う場合や協同組合省が管轄する信用組合や協同組合は、中央銀行や財務省が監督するノンバンクや銀行に比べると、より緩やかな規制になります。また預金者を保護するために、NGOやノンバンクが預金を集めるのを禁止している国も多く、いろいろな金融サービスを広く一般に提供できるのは銀行になります。信用組合や協同組合は、出資会員に限って預金と融資を提供することが認められています。

そうすると、マイクロファイナンス機関はみんな、銀行になった方が良いのではないか、そうすれば預金も集められるし多様なサービスが提供できる、、と思う方も多いでしょう。実際、NGOから始まって銀行になった機関は少なくありません。ですが、銀行になるには、多くの資本や資産が必要なので規模の小さい多くのマイクロファイナンス機関にとって簡単ではありません。

このため、ボリビアやエチオピアでは1990年代に「MFを専門として預金動員もできるノンバンク」というカテゴリーを作って法律も整備し政府が規制してきました。両国共に、マイクロファイナンスが大きく発展していますが、この政府の取り組みが貢献しています。また、ウガンダでも、2003年にMF預金動員機関(Microfinance Deposit Taking Institutions: MDTI)のカテゴリーを作りました。MDTIは、NGOでも一定の規模になれば一般からも預金動員ができるという、MF専門の金融機関です。なお、途上国の普通の銀行が、MFを扱う部門を作ったりして、MFに参入する場合もあります。

下図は、このようなマイクロファイナンスの組織による特徴を纏めたものです。フォーマルな機関でも、規制が厳しいほど、安定性や事業規模も大きくなりサービスも多様になります。一方、インフォーマル金融や規制の緩いフォーマル機関の方が、借り手の情報が得やすく運営コストも低い傾向にあります。担保の設定や返済方法などの柔軟性が高いとも言えるでしょう。銀行やノンバンクが地方の農村部に支店を作るのはコストが高くつくので、農村部には地域に密着した信用組合の方が良いという考えから、農村部では信用組合を広げようという取り組みが、アフリカのケニアやウガンダなどいくつかの国でありました。

しかし、前回に紹介した携帯電話や代理店を使った金融サービスの登場で、銀行などのフォーマル機関も顧客の情報を収集しやすくなり、コストや柔軟性も改善していく可能性が高まっています。この図も変わっていくかもしれませんね。

図6-5 マイクロファイナンスの組織による特徴

出展: 岡本・粟野・吉田(2000)「マイクロファイナンス読本」、J.Ledgerwood (2013) “The New Microfinance Handbook”を参考に筆者作成

銀行はより豊かな人々を対象にするなど、組織の種類によって顧客層は変わりませんか?

<一概には言えませんが、銀行になると中小企業にも融資し貸付額が大きい傾向です。>

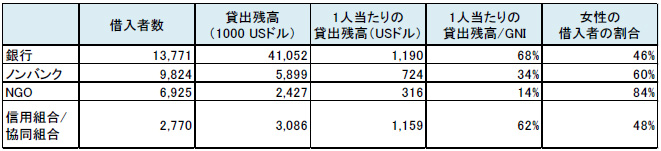

下表は、銀行・ノンバンク・NGO・信用組合の借入者数、貸出残高、1人当たりの貸出残高、それを1人当たりGNIで割ったもの、女性の借入者数の割合を示しています。銀行は借入者数が圧倒的に多いのですが、1人当たりの貸付額が大きく女性の割合が低くなっています。銀行になると、貧困層だけでなく中小規模の事業を含めより広い層に融資を行うようになり、1人当たりの融資額も高くなるのではと考えられます。カンボジアのアクレダ銀行やケニアのEquity銀行のように、マイクロファイナンス銀行の枠を超えて、ユニバーサルな銀行に成長した機関もあるのです。一方で、NGOは1人当たりの貸付額が小さく女性の割合が高く、より貧困な層や女性にサービスを提供していると言えます。

表6-1 組織別の融資サービスの規模や特徴(2011年の中間値、借入者数と貸出残高は機関当たり)

出展: MIXデータを元に筆者作成

マイクロファイナンス機関を支援する場合、どのような人々を対象にしているかはとても重要です。上記の1人当たりの貸出残高や女性の割合も見ますが、どのような融資商品があってその最低額や最高額はいくらか、どういう条件で、どのような人々に実際に貸しているか、といった情報を集めることが必要で、オイコクレジットもチェックしています。

組織によって収益性なども異なってきますか?

<営利組織で規制も受ける銀行やノンバンクの方が、収益性や持続性は高いです。>

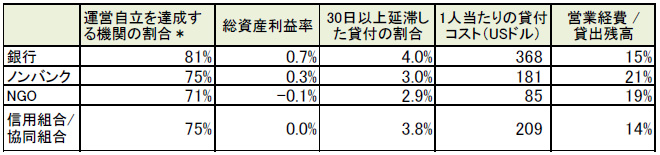

マイクロファイナンス機関は、先にも述べたように、貧困層のための「地域インフラ」として安定して、そして継続してサービスを提供することが求められています。ある程度に収益を得られビジネスとして成立したからこそ、マイクロファイナンス機関は成長したのです。その意味で「持続性」を測る基準として、運営費用が援助ではなく事業による収入でカバーできているかを見る「運営自立性」という指標が作られてきました。

下表の2011年のデータを見ると、この運営自立性を達成した機関の割合や、収益性を示す総資産利益率は、やはり銀行が高く、ノンバンク、信用組合と続きます。NGOは約3割が自立できていなくて利益率の中間値も少しマイナスでした。

表6-2 組織別の融資サービスの規模や特徴

(2011年、運営自立を達成する機関の割合以外は中間値)

出展: MIXデータを元に筆者作成

注: 運営自立を達成している機関とは、金利収入など業務収益で資金調達費用や営業経費(人件費や管理費など)などの経常費用をカバーできている機関を指す。総資産利益率は、税引き前当期利益 / 平均総資産額(前期末と当期末の総資産の平均額)。

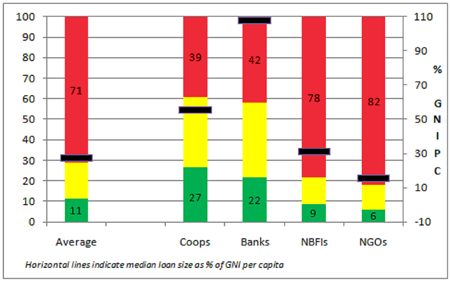

前述したように、NGOは貧困志向が高く1件当たりの貸付額が低いので収益を確保するのに苦労しているようです。NGOによっては、援助への依存度が高い、金融以外のサービス(職業訓練など)が手厚いといったことが影響しているかもしれません。ただ、NGOだからといって金利を低く抑えている訳ではなく、コストをカバーしようと、8割以上のNGOが利ざや(貸付金利と資金を調達するための金利の差)を15%以上に設定していて、この割合は他機関より高いのです(下図を参照)。コスト面でも、先の表に見られるように、貸付残高に占める人件費などの営業経費の割合は信用組合や銀行よりは高いですが、ノンバンクよりは低く、努力していることが見受けられます。

図6-6 MF組織形態ごとの利ざやの状況(2009年)

注:

1)利ざやが10%以下の機関が緑、10-15%の機関が黄色、15%以上の機関が赤で、左軸は割合を示す。

2)黒い横棒は、一人あたりGNIに対する平均融資額の割合で、右軸がその割合を示す。

出典: Gonzalez (2011)”Publication Update: Analyzing Microcredit Interest Rates A Review of the Methodology Proposed by Mohamed Yunus, MIX Data Brief No.4.”

MF機関の組織形態は成長によって変わってきますか?

<その通りで、NGOからノンバンクへ、そして銀行へと転換した組織は多くあります。>

マイクロファイナンスの多くは、政府やドナーの支援を受けてNGOや援助プロジェクトとして開始しています。しかし、サービスを拡大していくためには、援助資金だけでは不十分で、オイコクレジットのような民間の投資機関や金融機関から資金を調達する必要があり、その過程で、ノンバンクのような金融機関になる場合が多くあります。また、広く預金を集め多様なサービスを提供できるように、銀行への転化が目指されます。

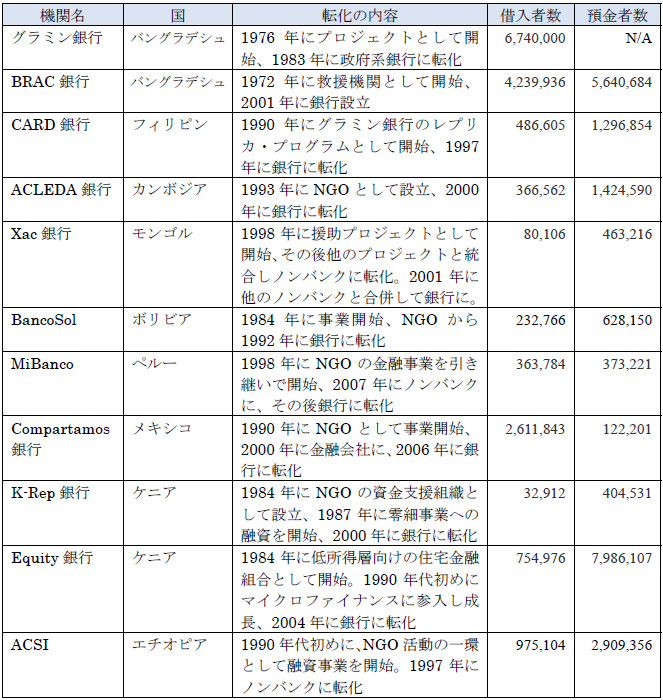

下表は、銀行やノンバンクに転換したMF機関の例を挙げています。これらの機関は、大きく成長し、それぞれの国で最大規模のMF機関として多くの人々にサービスを提供しています。メキシコのCompartamos銀行を除いては、借入者数よりも預金者数の方がずっと多いのも特徴ですね。また、バングラデシュのBRAC銀行やケニアのEquity銀行は活動を広げ、他国にもグループ企業としてMF機関やMF銀行を設立しています。バングラデシュのグラミン銀行がそのモデルを世界各国に伝えたのは有名ですが、フィリピンのCARD銀行やケニアのK-Rep銀行は、研究支援機関を別に作って、他国を含めた他のMF機関に対して訓練や技術指導などの支援を行っています。これらの機関が与えるインパクトは、その顧客だけでなく、他機関や他国にも広がっていると言えるでしょう。

表6-3: 銀行やノンバンクに転化したMF機関の例

出展: MIX Marketほか。データは2013年末(ACSIは2014年末)

なお、これら銀行やノンバンクに転化した機関の成長を支えたのが、政府やドナーだけでなく、オイコクレジットのような投資機関を含む民間からの資金でした。例えば、オイコクレジットも、CARDに長い期間にわたり支援しています。

では、次回はマイクロファイナンス機関がどのように必要な資金を集めているのかを見てみましょう。

(組織形態による特徴については、下記文献をご参照下さい。

岡本・粟野・吉田(2000)「マイクロファイナンス読本:」 明石書店

J.Ledgerwood (2013) “The New Microfinance Handbook, A Financial Market Perspective”,World Bank

著者:粟野 晴子(オイコクレジット・ジャパン 運営委員)

MF研究者・国際開発コンサルタントとしてアフリカ・アジアで様々なMF調査や強化支援・研修などを実施、MFに関する著書・論文も多数あり。金融包摂研究会(FI研究会)にも編集局次長として関わる。

(2015年6月5日掲載)

※本講座の内容の無断での転載や引用はお断りします。