マイクロファイナンス(MF)機関が、多くの貧困層に融資などの金融サービスを提供するには、その元手となる資金が必要です。今回は、マイクロファイナンス機関がどのようにして必要な資金を調達しているのかを見ていきましょう。

マイクロファイナンス機関はどのようにして必要な資金を調達していますか?

<機関によって、またその成長段階によって様々ですが、顧客からの預金と他のドナーや金融機関などからの借入が多いです>

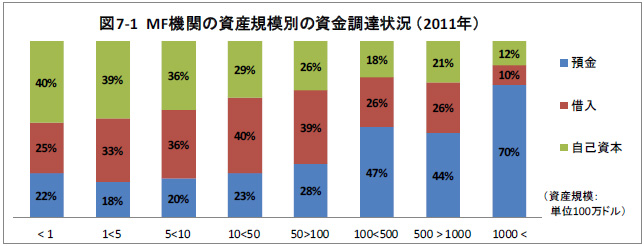

下図は、MF機関がどのような形で資金を集めているかを、MF機関の財産である資産の大きさと比較して調べたものです。規模が小さいほど、出資者から調達した資本金などによる自己資本の割合が高く、規模が大きくなるに従って借入の割合が高くなり、一定以上大きくなって預金を積極的に集められるようになると、預金の割合が高くなります。なお、信用組合など地域密着型で会員の預金を集めて会員に融資するような形の機関は、規模が小さくても資金の調達は預金が中心になります。

出所: 粟野晴子『マイクロファイナンスの投資ファンドの課題』「国際開発研究12-3」2014年

前回の講座でも説明したように、MF機関の多くはNGOとして開始しています。その設立期には、ドナーからの援助として贈与された資金を元手にしている場合が多いため、自己資本の割合が高くなります。そして、成長していく過程で、ドナーからの低い金利で借入たり、民間機関から借入れて事業を拡大し、顧客から預金を広く集められる金融機関や銀行になると、預金の割合がどっと大きくなるのです。

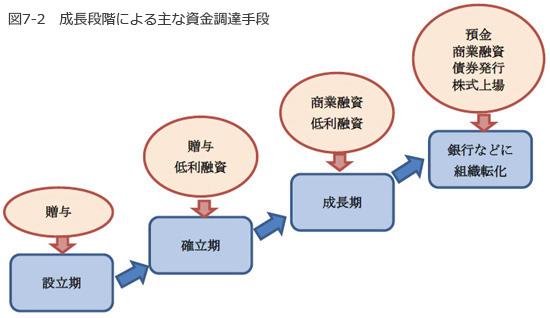

この成長段階に応じて主な資金調達の手段が変わるのを表したのが、次の図です。設立期や確立期は贈与や低利の借入など援助資金に依存することの多いMF機関も、組織を確立して収益を得られるようになると、民間のファンドや商業銀行などからの借入など、商業ベースでの資金調達が増えていき、それが成長を支えます。援助資金には限界があるので、MFの成長のために民間の資金の活用は欠かせません。NGOから金融会社や銀行になるにも、多くの資金を調達して規模を大きくする必要があります。そして、債券を発行したり、株式を上場して広く資本市場から資金を調達したりするMF機関も出てきます。

そういう意味で、MFは援助資金をてこにして民間市場からの資金を導入し発展したビジネスと言えるでしょう。

出展: J. Ledgerwood & V. White “Transforming Microfinance Institutions” 2006

粟野晴子『ジンバブエにおける貧困層向け小口金融と支援のあり方』「国際協力研究16-2」2000 を参考に筆者作成

資金はどこから来るのですか?

<国内では政府・預金・民間の銀行などから、海外からは援助資金の他に民間からの投資が多く来ています。>

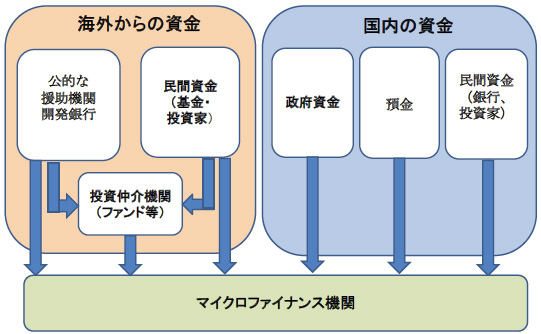

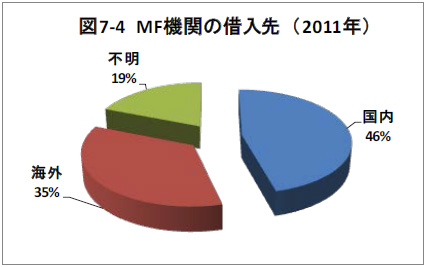

下図7-3は、MFへの資金の流れを示しています。国内の顧客の預金や金融機関などからの借入なども多いのですが、海外の援助機関や投資家などの民間からも多額の資金が供給されているのがMFの特徴です。例えば、MFの資金調達方法として借入が多いのは先に説明しましたが、2011年で、その借入先は国内が46%に対して海外が35%でした(図7-4参照)。2011年は、合計で約250億ドル(約2兆円)の資金が海外から供給されました。公的機関からは170億ドル、民間からは80億ドルが出され、そのうち55%が融資で、残りは資本投資や贈与(技術指導などのための資金も含む)になります。そして、公的機関や民間資金の多くが、MFファンドなどの投資仲介機関[i]を通して供給されます。2011年は海外資金の約4割の102億ドルが、民間資金に限ると86%が投資仲介機関を通してのものでした。ドナーも投資家も、個々のMF機関を審査して投資するのは大変なので、このようなプロの投資機関に資金を委託するのです。そして、投資機関は多様なMF機関に投資することでリスクを分散させることができます。

図7-3 MFへの資金の流れ(融資・資本投資・贈与など)

出展: CGAP “Cross-Border Funding for Microfinance” (2011)

出展: CGAP “2013 Survey on Cross-Border Funding for Financial Inclusion” (2013)

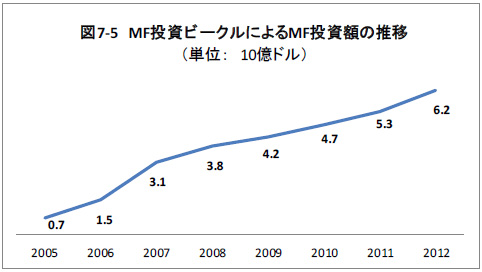

このMF投資仲介機関の主なものが、投資ファンドや協同組合などから構成される「MF投資ビークル(MIV)」です。下図に示すように、このMIVによるMF投資額は2000年の後半から大きく伸びていて、2012年は62億ドルと2005年に比べて9倍の額になりました。MIVの数も増え、2013年には106あると推計されています。

出展: Microrate “State of Microfinance Investment 2013” (2013)

民間資金を調達し商業化を進めることで、MFにマイナスの影響はないのでしょうか?

<利益を重視するファンドや投資家の大量の資金が限られた機関に集中し、MF機関が経営危機に陥ったり、貧困層が過剰債務を抱えたり、という問題がありました。>

多くのMF機関が順調に利益を出して成長し、「MFは儲かるビジネス」と捉えられ、そういったMF機関に利益を目的に投資するファンドや投資家も出てきました。また投資機関も小さなMF機関を審査するのは大変だしリスクもあるので、実績のある大きな機関に、またそういった機関がある国や地域に投資しようとして、投資が集中する問題が起こりました。例えば、2010年には海外からの投資の5割が25の大手のMF機関に集中したのです。このうち10の機関は、融資を急速に拡大したために不良債権(返済回収が難しい貸付金)が増えるという問題が起きました。

ニカラグアという中南米の小さな国では、海外のMIVなどから多量の資金が大手のMF機関に流れ、MF機関が急激に事業を拡大した結果、顧客の貧困層が複数のMF機関から借り入れて負担が大きくなるという問題が起こりました。返済ができなくなった人々が2008年に返済不払い運動を起こし、政府がMF機関に無利子で返済期間を延長するよう求めました。その結果、MF機関の不良債権が大きくなり、多くの機関が赤字に陥ります。そして、10万人の顧客がMF機関から去り、このあおりを受けて最大手のMF銀行も倒産してしまいました。多量の資金が、結果として貧困層へのサービスを減少させるという逆の効果になってしまったのです。

インド南東部のアンドラ・プラデシュ州でも、2010年にMF機関の多くの顧客が借金を苦に自殺するという危機が起こりました。これも理由の一つに、民間の投資機関がMF機関に急速な成長と高い収益性を求めたために、MF機関が過剰な貸し付けや無理な返済回収に走ったからだと言われています。

また、株式を上場したMF機関に、メキシコのCompartamos銀行やインドのSKSがあります。どちらも上場した時に創設者や支援してきた海外のドナーや投資家などが大きな利益を得たのですが、貧困層を食い物にしているのではないか、といった批判がありました。Compartamos銀行の場合、年で100%近い高い金利を顧客に要求していたことも背景にありました。

上記のような問題を避けるために、MF機関や投資機関はどうすべきでしょうか?

<収益だけでなく社会的な目標に立ち返って、事業や投資を考えるべきでしょう。>

多くのMF機関やMIVなどの投資機関が、途上国の貧困削減や雇用の創出を目的に掲げている中で、このように貧困層にマイナスの影響を与えるようなことは避けなければなりません。また、次の回で説明するように、まだまだ世界には金融サービスが届いていないまたは十分でない地域が多いので、必要な資金がこういった地域に流れるようにするのも重要です。

貧困層が複数のMF機関から返済できないくらいに借金を重ねるということが無いよう、今は顧客の借入情報をMF機関が共有する「信用情報機関」を設立したり、貧困層にお金の管理の仕方を教えて借りすぎないようにする「金融教育」をしたり、といった取り組みが行われています。また、MF機関にとって、資金の調達先を多様化するのは重要なのですが、MF機関の社会的な目標を理解してくれる投資機関を選ぶという姿勢も重要でしょう。

MFへの投資機関も、資金が一部の地域や機関に集中しないように注意する、MF機関に無理な事業拡大を求めない、MF機関が本当に貧困層に適切なサービスを提供しているのかをチェックする、といった取り組みが求められています。また、まだサービスが行き届いていない地域や発展途上のMF機関には、援助機関がこれら地域・機関への投資の保証をする、MF機関への技術指導などの支援と民間の資金投資が連携することが考えられます。

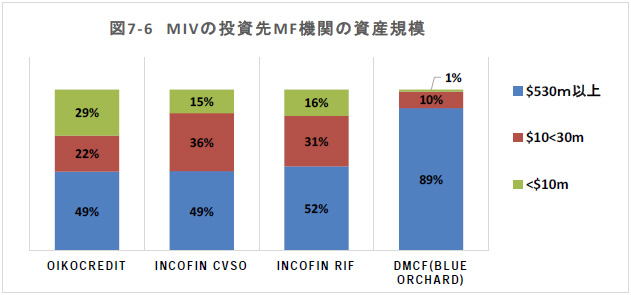

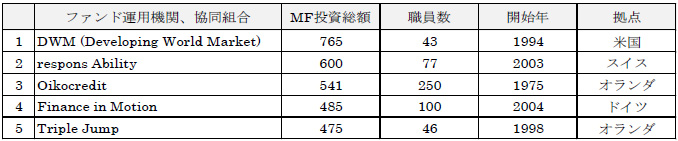

ちなみに、オイコクレジットは、下図に見られるように、MIVの中でもより貧しい国のより小さなMF機関に投資しています。オイコクレジットは37の地域事務所があり、他のMF投資運用機関と比べても多い250名の職員を抱えていること(表7-2参照)、投資家の社会的志向が強く高収益を求めないことなどから、リスクがあったり手間のかかる貧しい国や小さな機関にも投資できるのです。また、新しい地域や小規模の機関を投資する時に、援助機関の信用保証制度も活用しています。ESG(環境・社会・ガバナンス)スコアカードといって、投資先が貧困層をターゲットにしているか、高い金利を課していないか、環境に悪影響がないかのなどをチェックしているのも特徴です。

注: オイコクレジットは、他と比べて資産が3000万ドル以下の機関への投資が多い。

出所: 粟野晴子『マイクロファイナンスの投資ファンドの課題』「国際開発研究12-3」2014年

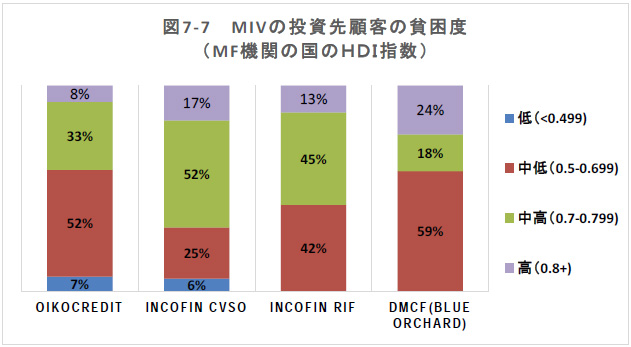

注: HDIは人間開発指標の略で、各国を人間開発の4段階で順位づけするために用いられる指標。

平均余命、教育、所得(一人当たり国内総生産GDP)の3つの指標の平均から計算される。低いほ

ど、人間開発の面で貧しい国と言える。

オイコクレジットは、HDIが0.7以下の国への支援が多い。

出所: 粟野晴子『マイクロファイナンスの投資ファンドの課題』「国際開発研究12-3」2014年

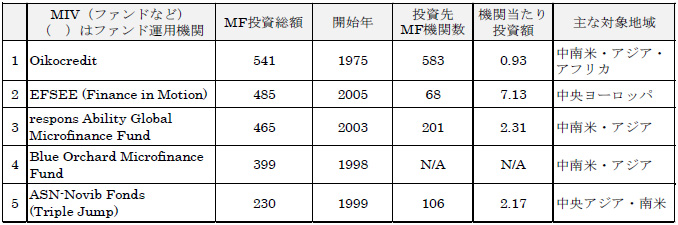

表7-1 MF投資運用額で上位5つのMIV(2012年推計)

出所: LUMINUS、MicroRate, Symbiotics, 各MIVやファンド運用機関の年次報告書やHP

注: 運用総額・投資額の単位は百万ドル。

オイコクレジットは、他のMIVと比べて1機関当たりの投資額が小さいが、これは小規模な機関への投資が多いことを示している。

表7-2 MF投資運用額で上位5つのMF投資運用機関・協同組合(2012年推計)

出所: LUMINUS、MicroRate, Symbiotics, 各MIVやファンド運用機関の年次報告書やHP

注: 運用総額・投資額の単位は百万ドル。ファンド運用機関の総額は推計でアドバイザーとして関わるMIVも含まれる。

なお、途上国での小口融資の潜在的な需要を満たすためには、2500億ドルから3000億ドル(約30兆~36兆円)の資金(預金や現地資金による調達分も含めて)が必要だと推計されています[ii]。海外の民間資金もこの需要に応えることが求められている中、先に述べたように適切な投資が行われることが必要でしょう。

では、次回は、実際にMFサービスがどれだけ広がっているのか、貧困層の金融サービスへのアクセスを改善するためにどのような取り組みが行われているのかについて見ていきましょう。

[i] 投資仲介機関には、投資仲介ビークル(投資ファンド・協同組合・NGO・債務担保証券)、持ち株会社(MF機関の主要株主として資金・技術支援を行う)、グラミン財団のように外部の投資家に公開していないファンドやKivaのように個人ベースでの投資を仲介する機関などが含まれる。

[ii] Tomas Hes & Anna Polednakova “Correction of the claim for microfinance market of 1.5 billion clients” (2013)

著者:粟野 晴子(オイコクレジット・ジャパン 運営委員)

MF研究者・国際開発コンサルタントとしてアフリカ・アジアで様々なMF調査や強化支援・研修などを実施、MFに関する著書・論文も多数あり。金融包摂研究会(FI研究会)にも編集局次長として関わる。

(2015年6月12日掲載)

※本講座の内容の無断での転載や引用はお断りします。