マイクロファイナンスはどれくらいの貧困層に広がったのですか?

マイクロファイナンス(MF)早わかり講座もいよいよ最終回です。これまで、MFとは何か、どんなサービスがあってどのように提供されているのか、どんな組織がどのように資金を調達してやっているのか、を説明してきました。

最終回の今回は、MFがどれほど貧困層に広がったのかについて見ていきましょう。

マイクロファイナンスはどれほど多くの貧困層にサービスを提供しているのですか?

<融資は約2億人以上の貧困層にサービスを提供していますが、預金サービスを含め金融サービスにアクセスできない人びとがまだまだ多くいます>

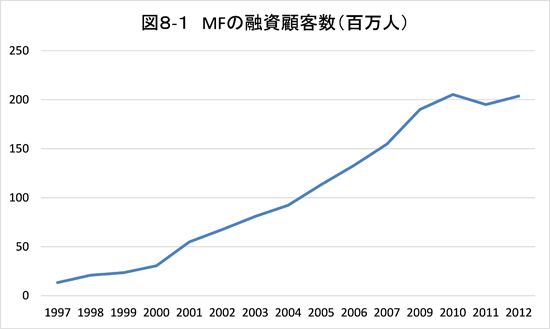

下図は、Microcredit Summit CampaignというMFを推進する団体に報告された融資を利用する顧客数の変化を示しています。報告するMF機関の数も618から3,718に増え、顧客数も1997年の130万人から2010年には2億人を超えるまでに増加しました。世界には、小規模なものも入れると約1万のMF機関があると言われており、実際にはMFの融資顧客数は2億人よりかなり多いと考えられます。

出展: Microcredit Summit Campaign Reports

注: 2008年のデータは無い。また、2011年に顧客数が減少したのは、前年のインド・アンドラプラデシュ州のMF危機(前回での講座でも説明)の影響だという。

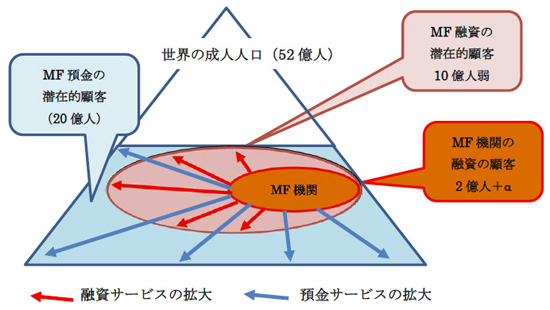

しかし、世界にはMFの融資サービスを必要とする顧客が約10億人いると言われており、それに比べると、まだまだサービスは十分に届いていません。この10億人には、融資はいらないが預金サービスは必要だという人は入っておらず、それも入れると約20億人がMFのサービスを必要としていると考えられます[i]。この状況を示したのが下図8-2です。

図8-2 成人人口のピラミッドで見たMFの潜在的顧客

出所: 筆者作成

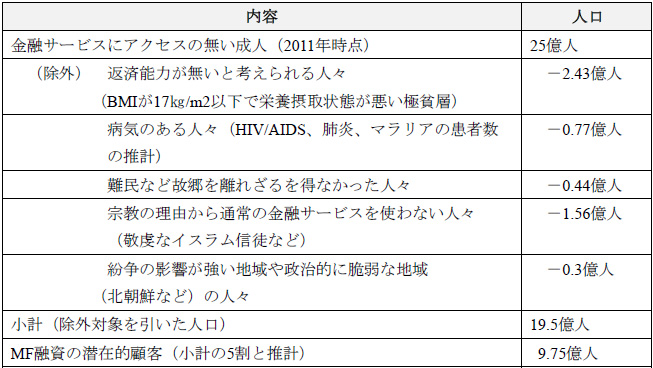

MF融資の潜在的顧客については、Financial Access InitiativeやFAOなどのデータを元に経済学者が次のようにして推計しています[ii]。

表 8-1 MF融資の潜在的顧客の推計

出所: Tomas Hes & Anna Polednakova (2013) “Correction of the claim for microfinance market of 1.5 billion clients”

しかし、上記も推計であり、実際にはHIV/AIDS患者や難民などを支援しているMF機関もあります。ただ、ここで対象から除外されている人々が、多くのMF機関にとって融資を出しにくい人々であることは確かでしょう。また、以前にグラミン銀行のユヌス氏が「全ての貧困層が融資を必要としていて、融資があれば事業を起こして生活を改善できる」と述べたのは『過剰な期待』と言え、融資のサービスがあっても必要としない、またそれを使わない選択をする貧困層が存在するのも事実です。貧困層と言っても多様でニーズもそれぞれ異なることを、支援する私達も理解しないといけないのです。

金融サービスへのアクセスには、地域や男女差による違いがあるのですか?

<地域では中東とサブサハラ・アフリカが、男女では女性のアクセスが限られています。>

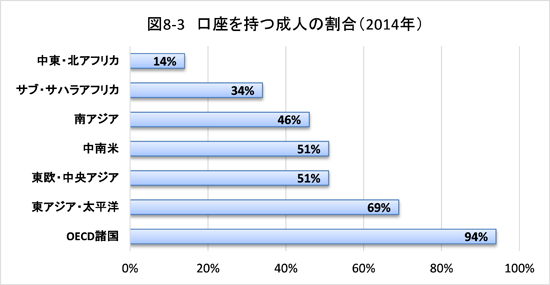

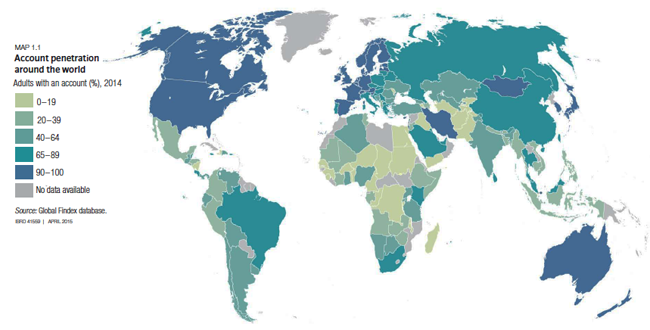

世界の52億人の成人の中で、金融サービスの口座を持っていない成人(15才以上)は2011年の25億人から2014年には⒛億人に減少しました。それでも、特に途上国では約半分の成人しか口座を持っていません。日本などの先進国ではこの割合が94%なのと比べると低いですね。そして、途上国の中でも差は大きく、中東・北アフリカとサブサハラ・アフリカはそれぞれ14%と34%の成人しか口座を持っていません。中東・北アフリカの場合は宗教的な理由(イスラム教は利息を認めないため通常の金融サービスを避ける場合も多い)、政治的な不安定さ、金融機関が貧困層にサービスを供給できていないこと、法制度を整備する必要性があることなどが影響しているようです[iii]。また、次の地図8-4でも解るように、中部アフリカや中東など紛争の影響を受けている国で、この割合が非常に低くなっています。

なお、サブサハラ・アフリカ地域では口座を持つ成人の3分の1が本講座の第5回で説明した携帯電話でのモバイルマネーの口座を持っていました。ケニアでの割合は口座を持つ人の割合が同地域の中で最も高く75%あるのですが、なんと成人の58%がモバイルマネーの口座を持っていました。金融機関の口座は無いが、モバイルマネーの口座だけは持っているという人々も多く(サブサハラ・アフリカではモバイルマネーの口座を持っている成人の半数)、モバイルマネーが金融サービスへのアクセスに大きく貢献していることが解ります。他の地域では、モバイルマネー口座の保有の割合は低く、南アジアで3%、中南米で2%が報告される程度です。

出所: World Bank Group (2015) ”The Global Findex Database 2014”

図8-4 口座を持つ成人の割合を示す地図

出所: World Bank Group (2015) ”The Global Findex Database 2014”

注: 地図上の色が青(90-100%)から濃い緑(65-89%)、緑(40‐64%)、薄緑(⒛-39%)、黄緑(0-19%)と変わるにつれ、口座を持つ割合が低くなる。灰色はデータが無い地域を指す。

そして、どの地域でも貧困層ほど口座を持っておらず、途上国では富裕層(所得別に5段階に分けた世帯の中で最も豊かな層)の保有率が68%に対して、最も貧しい層(上記と同じ5段階に分けた世帯で最も貧しい層)は43%でした。

男女差は先進国では見られないのですが、途上国の口座保有率は男性が59%に対して女性が50%と低く、この男女差は特に中東・北アフリカと南アジアで大きくなっています。また、15~24才の若者の口座保有率も25才以上の成人と比較すると10~⒛%ほど低くなり、その差は中南米や中東・北アフリカで大きくなるようです。

但し、口座を持っている人全てが、口座を使って預金している訳ではありません。いろいろな支払や送金、もしくは送金の受け取りのためにだけ使っている場合も多いのです。また、全世界では56%の成人が過去1年に何らかの貯蓄をしているのですが、そのうち約半分しかMF機関も含めた金融機関に預金していませんでした。途上国では、預金している人の割合も低く、サブサハラ・アフリカが60%と比較的に高いのに対し、他の地域では30~40%でした。そして金融機関に預金している人の割合はもっと低く、全体の10~25%になります。

金融サービスへのアクセスが難しい最貧困層などには、どのような取り組みがされていますか?

<生活資金の給付や職業訓練などと合わせた取り組みがされています。>

「MFサービスが最貧困層に届いていない」という批判は長くあります。特に融資は最貧困層より上の「働く貧困層」に最も効果があるとも報告されてきました。その中で、バングラデシュの最大のNGOであり大手MF銀行も持つBRACが、最貧困層に対して技術指導や訓練とMFを組み合わせて成功した例を参考に、MFの世界的なシンクタンクであるCGAPとフォード財団が「卒業プログラム」をいくつかの地域で実施しています。

このプログラムを示したのが、下図8-5です。このプログラムでは、まず①対象となる最貧層が選ばれるようにターゲティングを行い、②食糧など一定の消費ができるように現金や食料を給付した上で、③資産作りのために定期的に預金するよう指導し、④事業を始めるための指導や訓練を行い、⑤事業を開始するための家畜・機材・道具などを供与します。そして、ある程度に収入も得られると、このプログラムを卒業してMF機関から融資を受けられるようになるという、ステップ毎に必要な支援をして、生活が向上するのを助けるというものです。

図 8-5 卒業プログラム

出所: CGAP (2011) “Reaching the Poorest: Lessons from the Graduation Model”

このプログラムは、アジア・アフリカ・中南米・中東の8か国で実施され、そのインパクトの検証も行われ、全体として所得や消費などの向上が報告されています[iv]。

難民に対して融資を行うプログラムも、試験的ですが、シリア難民を多く抱えるレバノンで行われています。人口が450万人のレバノンに160万人のシリア難民が流入し、その滞在が長期化する中で、特に多い女性世帯の家計を安定させることと、受け入れるレバノンの人々と難民世帯が社会で仲良く暮らしていけるようにすることが重要だからです。そこで、MF機関がドナーの資金も活用して、手工芸などの技術訓練や経営指導、金融教育、コミュニティでの融和(いかに人々とうちとけて仲良くなるか)についての訓練などを行うと共に、難民とレバノン側のコミュニティにグループ融資を提供するというものです[v]。グループに金融サービスを提供することでコミュニティの融和を図るというのは、紛争のあったスリランカ北部で女性に貯蓄貸付グループを作って指導するJICAの事業でもありました。

また、政府から貧困層に支払われる様々な現金の給付を、金融機関を通して支給することにより、貧困層の金融へのアクセスを改善しようという取り組みがあります。G2P(Government to Persons Payments)と呼ばれるもので、対象には、子供に予防接種を受けさせるなど一定の条件を満たせば現金がもらえる「条件付現金給付」、「無条件の現金給付」、道路の建設など労働の機会を与えて報酬を支払う「キャッシュ・フォー・ワーク」、また年金の支払いなども含まれます。そして、携帯電話によるモバイルバンキングや代理店を使ってこれらの支払をすることでやり取りを簡単にして、貧困層にも金融機関の口座を持ってもらえるようにしています。これまで時間をかけて役所に行って給付金を貰っていた貧困層にとっても、政府にとってもコストと手間が省けるだけでなく、政府による賄賂が減ったという効果も報告されています[vi]。

以上のように、貧困層へのMFサービスは大きく拡大しているもののまだ十分でなく、全く使えない人々も多いのです。上記の取り組みの他にも、携帯電話などを使ったデジタル金融の活用、貧困層のニーズや家計の状況の把握、顧客を中心とした金融商品の開発など、いろいろ行われていますが、我々もそういった動きを注視しながら、適切な支援が行えるようにしたいものですね。オイコクレジットも、より貧しい人々に金融サービスが届けられるよう、MF機関が貧困層のニーズや状況を把握して金融商品を開発できるよう、技術指導などの支援を行っています。

MF早わかり講座も今回で最終回となりました。長文になった回もありましたが、これまでご拝読頂き、本当に有難うございます。次は、MF中級講座として、具体的な課題について説明していきたいと思います。8月初旬頃から、毎月1回、掲載する予定です。

ぜひ、MF早わかり講座への皆さんのご意見や、このような課題について説明してほしいといったご要望がありましたら、オイコクレジット・ジャパンのFBやメールアドレス(japan@oikocredit.jp)にお知らせください。

今後もどうぞよろしくお願いいたします。

[i] Financial Inclusionの預金口座を持たない人口を、預金サービスの潜在需要とした。

[ii] 金融サービスにアクセスの無い成人についてはFAI、栄養摂取状態についてはFAO、病気を持つ人口についてはGIZ、難民などについてはUNHCR、他はこの文献の筆者の推計による。

[iii] CGAP (2013) ”Highlights from the 5th Arab Policy Forum” 2013

[iv] D. Karlan & N. Goldbereg (2014) “Impact of the Graduation Model”

[v] Women’s World Banking (2015) “Rebuilding in Crisis Environments: Experiences from Financial Institutions” The Lebanese Association for Development, “Al Majmooua”

[vi] CGAP (2009) “Banking the Poor via G2P Payments”

著者:粟野 晴子(オイコクレジット・ジャパン 運営委員)

MF研究者・国際開発コンサルタントとしてアフリカ・アジアで様々なMF調査や強化支援・研修などを実施、MFに関する著書・論文も多数あり。金融包摂研究会(FI研究会)にも編集局次長として関わる。

(2015年6月22日掲載)

※本講座の内容の無断での転載や引用はお断りします。