マイクロファイナンスはどのように変遷したのか、そこから何を学べるか

早わかり講座では、マイクロファイナンス(MF)の概要について説明してきました。中級講座では、もう少し専門的な内容も加え、MFの評価や課題などについても詳しく説明していきたいと思っています。そこで、第一回目はMFがどのように始まってどのような移り変わりを経てきたのか、そこから何を学べるかを見ていきましょう。

マイクロファイナンスはグラミン銀行のユヌス氏が始めたのですか?

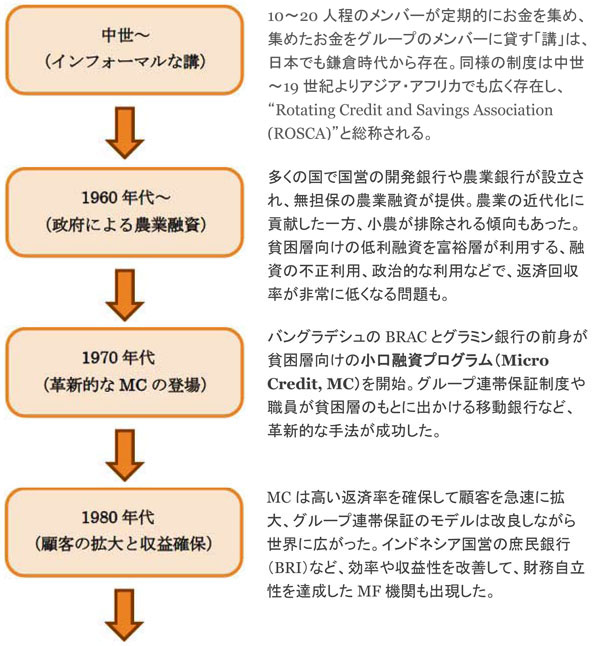

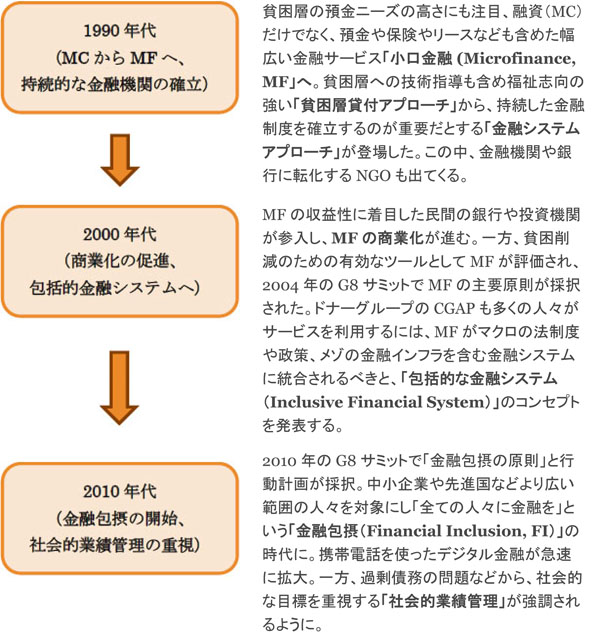

<インフォーマルな講なら中世時代から、政府による小口融資は1950年代からありました。1976年にグループ連帯保証による無担保融資という新しい方法を生み出し、サービスを拡大させたのがグラミン銀行です。>

MFを小口金融と捉えるならば、例えばインフォーマルな講組織は中世からあったと言われていますし、途上国政府が1960年代から積極的に実施した農業融資や零細事業向けの融資もMFに入ります。しかし、グループ連帯保証の仕組みなど革新的な方法を生み出して小口融資を世界に広めたのは、グラミン銀行だと言えます。以下に、これまでのMFの変遷を纏めました。

<マイクロファイナンスの変遷>

上記の変遷を見ると、貧困削減を目標に始まったMFが、サービスを拡大するために財務自立性を重視するようになり、民間企業が参入する商業化も進み、金融システムとして発展していく様子が解ります。一方で最近は、一部で収益を重視するあまりの弊害として過剰債務の問題なども出てきて、元々の貧困削減というミッションを見直す「社会的業績管理」が重視されるようになりました。

このようなMFの変遷から、私達が学べることはありますか?

<学べる点は多いと思います。政府による多くの融資プログラムの失敗、金融制度の重視、現在の社会的目標の強調などです。>

1)政府の小口融資プログラムの多くがどうして失敗したのか?

例えば、フィリピン・タイ・マレーシア・スリランカ・パキスタンの6農業金融機関の資金回収率は、1975~1986年の3時点で20~90%でした[1]。アフリカでも、複数の政府系農業銀行や開発銀行が、不良債権のために廃止されたり、民営化したりしました。インド政府の総合農村開発プログラムは、銀行に補助金を出して一定の割合の融資を貧困層や女性に割り振るように指示しましたが、返済率は31%まで落ち込みました。これらの多くは、政府やドナーの資金を使って低い金利で提供されたのですが、次の問題がありました[2]。

(1) 担保が要求されたり、銀行や地主が力を持つ協同組合を通して融資が配分されたりしたため、小農には浸透しなかった。

(2) 低利の融資は、富裕層にとっても魅力的だったので、対象でない富裕層が利用した。

(3) 銀行に、総融資額の一定割合を農村に向ける政策は、1件当たりの融資額が大きくコストが安くすむ富裕層に集中した。

(4) 選挙前に債務を取り消すなどの政治介入が起きた。これにより、「政府による融資は贈与」という意識が広まった。

(5) 商業機関と比較して、政府のプログラムは融資審査や回収の能力が弱い場合がある。特に、金融を専門としない農業省や労働省などが実施するプログラムでは、専門能力が不足した。

(6) 返済率が低いため、継続的に外部から資金を注入しないと持続しない状況になった。

このような状況に対して、政府は法整備などの環境整備に集中するべきだという意見が強くなりました。例えば、2004年のG8サミットで採択されたMFの主要原則でも、「政府の役割はMFサービスを直接に供給することではなく、サービスを可能にすることである」と記載されました。

日本では政府による農業融資などの政策融資が産業の発展を支えたと評価されており、「途上国でもどうして政府が貧困層に低利で融資しないのか?」という質問を受けることがありますが、過去に多くの問題があったので、多数のドナーは途上国政府の融資プログラムに否定的なのです。

しかし、政府系金融機関でも、多くの貧困層にサービスを持続して提供しているところがあります。インドネシアのBRIはその一つで、預金動員も積極的に行う金融仲介機関として世界でも最大級の顧客規模を持っています。そして他のMF機関に先駆けて80年代に財務自立性を達成しています。MFがなかなか最貧層や農業にサービスを拡大できない中、政府系金融機関がアクセスの拡大に貢献することが期待されている面もあります。ただ、政治的介入の防止、慎重な審査やきちんとした返済回収、金融規律の徹底など、過去の失敗を繰り返さないこと、そして民間の参入を妨げることの無いよう、むしろ民間が参入するための「触媒」となることが求められます。

2)金融制度作りの重視[3]と社会的業績管理

グラミン銀行などの革新的なマイクロクレジット(MC)が世界に広がり、多くのNGOなどがMCプログラムを導入するようになりました。これらの多くは、貧困層へのターゲットと融資による貧困削減効果を重視する「貧困層貸付アプローチ」と呼ばれるものでしたが、1990年代になって、持続的にサービスを提供する金融制度を確立することが重要だとする「金融システムアプローチ」が登場し、支援の主流となりました。そこには次の理由がありました。

- 貧困層の融資の需要とMF機関による供給には大きなギャップがあり、ドナーや政府の資金だけでは埋められない。サービスの拡大と継続には、MF機関を金融機関として確立し、預金や市場からも資金調達できるようにする必要がある。

- 貧困層には融資だけでなく預金や他の金融サービスへのニーズも高い。

- 金融サービスは、一時的な援助ではなく、継続して提供されるべきである。

- 高利のインフォーマル金融に依存する貧困層は、貸付コストをカバーする金利を支払う能力があり、商業ベースでのMF運営は可能である。財務自立性を達成したMF機関がすでに登場している。

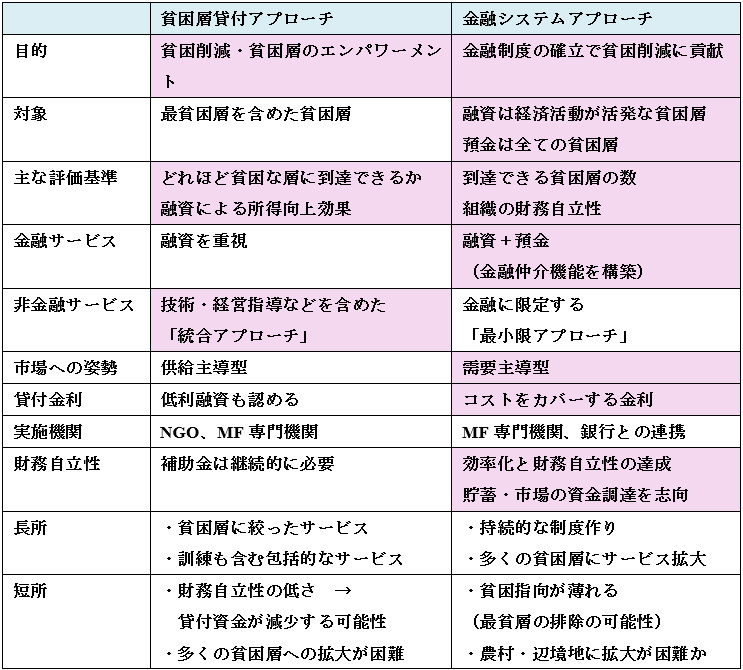

下表はこの2つのアプローチの特徴を纏めたものです。ピンクで色づけした部分は、現在も重視されている点を示しています。

表1: 「貧困層貸付アプローチ」と「金融システムアプローチ」の特徴

出展: 粟野・杉原(2000)「ジンバブエにおける貧困層向け小口金融と支援のあり方」『国際協力研究』

「貧困層貸付アプローチ」は、主に援助資金を貧困層に貸し付ける方法で、より貧困な層への到達を目指し所得などで貧困層を選別するターゲティングを行うこと、融資によるインパクトを重視し訓練なども行う場合が多いこと、低利融資も認め運営費用をカバーするための補助金の投入は必要と考えること、が特徴です。制度としての財務自立性や持続性よりも、貧困層へのインパクトを第一に考えるアプローチと言えるでしょう。しかし、このアプローチを実践する多くのNGOは、援助への依存度が高いという問題がありました。訓練なども同じ組織が行うのでどうしても運営費用が高くなるのですが、貸付金利は低く抑えるため、事業を継続するには援助などの外部の資金を継続して注入する必要があったのです。これでは、サービスの拡大や持続も難しくなります。このアプローチは、現在も、NGOや援助機関が農村プロジェクトなどの一部としてMFを導入する場合の多くに当てはまると考えられます。しかし、このアプローチも全く否定されるべきではありません。早わかり講座の第8回で説明したように、特に最貧困層には初期の生活支援や訓練などの非金融サービスも含めた包括的な支援が必要です。しかし、継続的にそのような支援を行うのは難しいので、対象者がゆくゆくはMF機関の通常の金融サービスが受けられるように成長するための「触媒」となるような出口戦略を持つことが重要なのです。

一方で、「金融システムアプローチ」は、貧困層のニーズに応えるには金融サービスを継続して供給することが重要だとして、MFが預金の動員も含む「金融仲介機関」となり、金融制度の一部となることを目指しています。融資は、活発に経済活動を行う「働く貧困層」が対象。そして財務自立性を達成するには、サービスを金融に絞るべきだとする「最小限アプローチ」を採用し[4]、運営費用をカバーする貸付金利を設定すべきとしています。また、MFの実施組織を金融機関として設立し強化すること、商業銀行など既存の金融機関のMFへの参入も促しています。

この「金融システムアプローチ」は、その後の2000年代のMFの商業化や「包括的金融システム」のコンセプトに発展し、そして現在の「金融包摂」の考え方にも繋がっていると考えられます。表で示しているように、このアプローチの多くの点が現在も重視されているのです。金融制度の確立や預金動員も含めた金融仲介機能そして財務自立性の重視、このためのコストをカバーする金利の採用は変わりません。需要主導という面でも、現在は「顧客中心主義」としてより顧客のニーズを反映したサービスの開発が取り組まれています。一方、「貧困層貸付アプローチ」にあった特徴で、現在に見直されている部分もあります。それは、次の点で、いずれもMF機関の社会的な目標への取り組みを管理する「社会的業績管理」と深く関わっています。

- 貧困削減や貧困層のエンパワーメントといったミッションの見直し

MFの商業化が進む中、大きな収益や急速な成長を求めるために貸付競争に走る、無理に返済を求める、非常に高い貸付金利を課す、といったMF機関も出現し、貧困層の過剰債務などネガティブな影響が出てきました。そこで、元々のミッションを見直して経営に反映させるべきという「社会的業績管理」の考え方が広まっています。

- 貧困層への到達度やMFによる所得向上効果の評価の重要性の認識

MFによるインパクトの評価はずっと行われてきましたが、それは一部で、90年代から2000年代は、MFはアクセスの多さと財務健全性で評価されることが多かったと言えます。どれほど貧困な層にサービスを提供しているかという「アクセスの深さ」については、代替的な指標として「一人当たりの貸付残高」で示される程度でした。少額であるほどより貧しい人に到達していると考えられるからです。しかし、現在は、貧困脱出指標(PPI)など比較的に簡単に集められるデータを使って、顧客の貧困度や貧困の改善度を測ることが推進されています。オイコも、支援対象のMF機関がPPIを使えるように指導しています。

- サービスに訓練・指導も加えた「金融プラス」アプローチ

融資のみで貧困削減が達成されるというのは幻想で、貧困層には金融についての基礎知識を教える「金融リテラシー教育」、経営や技術指導、また保健衛生など生活に関わる指導なども必要だという認識から、そういった訓練・指導を他機関と連携して提供するMF機関が増えてきました。社会的業績管理の評価項目にも、「非金融サービスの実施」が入るようになったのです。

このように見てくると、貧困削減から始まったプロジェクトが、金融制度の確立に重点を移し商業化が進む一方、貧困削減というミッションを見直す取り組みが重視されるなど、時計の振子のような動きが見られます。また、より貧困な層にサービスを提供するためのプログラムも出てきました。でも、基本的には、一時的な援助ではなく、継続してサービスを提供する金融制度を構築するという点に変化は無く、その上で社会的ミッションも達成しようということなのです。

最後に、上記でも何回か紹介したCGAPが2006年に発表した「包括的金融システム」について簡単に説明しましょう。これは、より多くの人々が多様な金融サービスを持続して利用できることを目的として、下図のように、マクロレベルの政策や規制、メゾレベルの金融インフラ、ミクロレベルのサービスの供給まで包括的な取り組みを進めるものです。

MFが援助プロジェクトではなく、金融制度の中に組み入れられて発展するためには、法整備も必要ですし、支払決済システムや過剰債務を防ぐための信用情報機関などMFを支える環境も作らなくてはならないのです。

- マクロ: 政策・法整備・監督

MFの推進にはまずはマクロ経済の安定が欠かせませんが、それに加えての政府の役割として、政策作りや法整備、監督体制の確立があります。MFを推進するための政策は2000年頃からいくつかの国で作られるようになりました。法整備のあり方も国によって異なりますが、MFを対象にした法律を作っているところも多くあります。例えばボリビアやエチオピアは1990年代後半にMF機関を規制・監督するための法律を作っていますが、これが両国のMFの発展に貢献したと考えらえます。監督機関も、援助プロジェクトの多かった昔は、産業省や厚生省がMFを担当している場合がありましたが、現在は財務省や中央銀行や金融監督機関になっていて、中央銀行がMF機関のデータを公表する国も増えてきました。デジタル金融の広がりや過剰債務の問題もあり、法整備の強化はますます必要になってきていて、ドナーもこれを支援しています。日本もインドネシアに法律の専門家を派遣して法整備を支援しました。

出典:CGAP (2006)”Access for All, Building Inclusive Financial Systems”

- メゾ: 金融インフラ

携帯電話によるデジタル金融の普及にも欠かせない支払いや決済のシステム、資金の仲介や供給を行う機関や融資の保証を行う制度、過剰債務を防ぐのに重要な信用情報機関やMF機関の格付けなど情報に関する制度、MF機関への技術指導を行う機関やコンサルタント、またMF機関の指導や情報収集と発信そして政策提言などを行うMF機関連合などのネットワーク、などがここに入ります。これらは、MFを推進する上での重要なインフラと言えるもので、これらを支援するドナーや政府も多くあります。例えば、携帯電話による金融を広めたM-PESAは英国のDFIDが支援しましたし、エチオピアでは開発銀行がMF機関に資金を提供する卸売機関として機能するためにIFADなどが資金提供しました。

- ミクロ: MF機関

ミクロレベルは、顧客に直接にサービスを提供するMF機関で、ここには早わかり講座の6回目でもご紹介したように、インフォーマルな講組織から銀行まで様々な形態があります。その支援の形は様々ですが、事業拡大のための投資や融資といった資金提供の他に、商品開発や能力強化のための支援などが様々なドナーによって行われてきました。

次回は、「全ての人々に金融サービスを」という理念のもとに現在、世界で進められている「金融包摂―Financial Inclusion」について説明します。

[1] 泉田洋一『農村開発金融論―アジアの経験と経済発展』(2003)東京大学出版会

[2] 岡本・吉田・粟野『マイクロファイナンス読本―途上国の貧困緩和と小規模金融』(2000)明石書店

[3] 粟野晴子・杉原ひろみ「ジンバブエにおける貧困層向け小口金融と支援のあり方―「貧困層貸付アプローチ」から「金融システムアプローチ」へー」『国際協力研究 Vol.16 No.2』(2000)

[4] MF機関は金融サービスに特化すべきという最小限アプローチについては、グラミン銀行のユヌス氏の「貧困層にはみな能力があり、融資さえあればその能力を発揮できる」という思想に影響された面も大きい。実務面でも、MF機関が様々な訓練を行う専門能力や人員を持てるのか、そのコストをどうカバーするのか、訓練業務は援助を受けるにしても金融機関としての財務自立性をどう評価するのか、といった課題があった。

著者:粟野 晴子(オイコクレジット・ジャパン 運営委員)

MF研究者・国際開発コンサルタントとしてアフリカ・アジアで様々なMF調査や強化支援・研修などを実施、MFに関する著書・論文も多数あり。金融包摂研究会(FI研究会)にも編集局次長として関わる。

(2015年9月4日掲載)

※本講座の内容の無断での転載や引用はお断りします。